Bonitäts-Studie: Die eigene Bonität ist der Mehrheit der Deutschen unbekannt

- 2 von 10 Deutschen (18,7 %) wissen nicht, was “Bonität” bedeutet

- Drei Viertel der Deutschen (73,3 %) kennen nicht ihren persönlichen Bonitäts-Score

- Repräsentative Studie offenbart massive Wissenslücken beim Thema Bonität

Kredit bei der Bank beantragt und Ablehnung erhalten? Kauf auf Rechnung im Lieblings-Onlineshop nicht möglich? Strom-Vertrag ist nur mit dem regionalen Grundversorger abschließbar? Wenn Verbraucher regelmäßig von Vertragspartnern abgelehnt werden, liegt es häufig an der eigenen Bonität. Doch was ist Bonität überhaupt? Eine aktuelle und repräsentative Studie der Bonitätsplattform bonify kommt zu dem Ergebnis, dass zwei von zehn Deutschen nicht wissen, was der Begriff “Bonität” überhaupt bedeutet. Noch schlechter sind die Kenntnisse über den eigenen Bonitäts-Score: Drei Viertel der Verbraucher kennen ihn nicht.

Die Ergebnisse der bonify-Studie “Kennst du deine Bonität?”, für die das Meinungsforschungsunternehmen Civey online 10.001 Personen ab 18 Jahren befragt hat, zeigt in puncto Bonität deutliche Wissenslücken bei den Deutschen auf. “Unsere Umfrage bestätigt unsere Erfahrungen, dass es noch einiges an Aufklärung im Bereich Bonität und Bonitätsprüfungen benötigt”, kommentiert Dr. Gamal Moukabary, CEO und Co-Gründer von bonify, die Ergebnisse der Studie.

Zwei von zehn Deutschen wissen nicht, was Bonität bedeutet

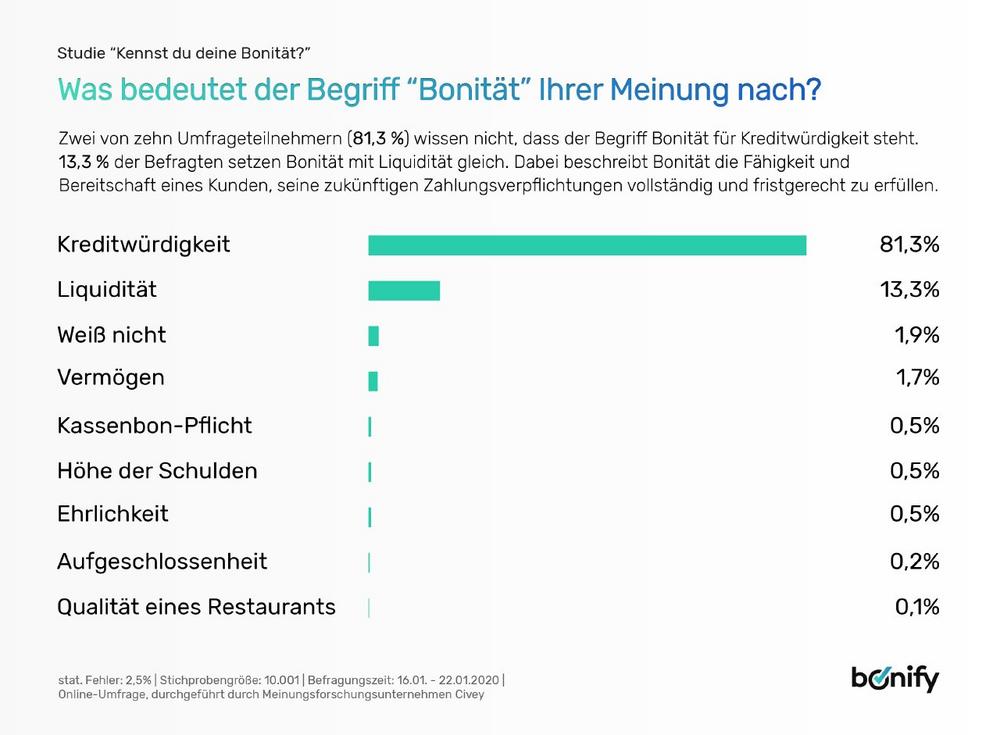

Die Wissenslücken der Deutschen beginnen bereits bei der Bedeutung des Begriffs “Bonität”. 13,3 % der Befragten setzen Bonität mit Liquidität gleich. Weitere 5,4 % sind der Meinung, dass “Bonität” entweder mit “Aufgeschlossenheit”, “Ehrlichkeit”, “Vermögen”, “Höhe der Schulden”, “Qualität eines Restaurants” oder mit der Kassenbon-Pflicht zusammenhängt. Immerhin: 81,3 Prozent der Deutschen wissen, dass “Bonität” ein Synonym für Kreditwürdigkeit ist. Definiert wird “Bonität” als die Fähigkeit und Bereitschaft eines Kunden seine zukünftigen Zahlungsverpflichtungen vollständig und fristgerecht zu erfüllen.

Die Analyse der Ergebnisse zeigt auch, dass jüngere Verbraucher weniger mit dem Begriff anfangen können als ältere. In der Altersgruppe der 18-29-Jährigen wissen nur rund drei Viertel der Befragten (78,2 %), dass “Bonität” für Kreditwürdigkeit steht. Das Wissen steigt aber mit dem Alter an. In der Altersgruppe der über 65-Jährigen kennen immerhin 82,8 Prozent die Bedeutung des Begriffs.

Während es bei den Geschlechtern nur einen geringen Wissensunterschied von 3,6 Prozent gibt (Frauen: 79,5 %, Männer: 83,1 %), sieht es, analysiert nach Schulbildung, schon ganz anders aus. Nicht mal drei Viertel der Deutschen ohne Schulabschluss bzw. mit einem Hauptschulabschluss (74,6 %) kennen die Begriffsbedeutung von Bonität. Bei den Befragten mit Abitur sind es hingegen 83,4 Prozent und damit knapp 9 Prozent mehr.

Wissen variiert auch in den Bundesländern

Ausgewertet nach Bundesländern ergibt sich ein überraschend durchwachsenes Bild. Während im Bund 81,3 Prozent der Umfrageteilnehmer die Bedeutung von “Bonität” kennen, liegen die Werte in Sachsen (74,6 %) und in Thüringen (75,0 %) mit mehr als 6 Prozent unter dem Durchschnitt. Auch Bayern (79,1 %), Brandenburg (80,2 %), Sachsen-Anhalt (80,3 %), Niedersachsen (80,8 %) sowie Mecklenburg-Vorpommern (80,9 %) liegen darunter. Die Top-3-Bundesländer sind Berlin (86,5 %), Hamburg (84,6 %) und Bremen (83,6 %). Insgesamt liegen sieben Bundesländer unter dem bundesweiten Durchschnitt, neun Bundesländer liegen zum Teil nur knapp darüber.

Der eigene Bonitäts-Score ist eine Unbekannte

Während acht von zehn Deutschen die Bedeutung von Bonität kennen, weiß nur ein gutes Viertel der Befragten (26,7 %), wie es um die eigene Bonität bestellt ist. Auf die Frage “Kennen Sie Ihren persönlichen Bonitäts-Score?” gaben drei von vier Deutschen (73,3 %) an, diesen nicht zu kennen.

Unter den 18-29-Jährigen kennt sogar nur jeder Fünfte (20,2 %) seinen Score. Bei den 30-39-Jährigen sind es hingegen 30,0 Prozent. Ab 40 Jahre aufwärts kennt rund ein Viertel der Befragten (26,6 %) den eigenen Score. Aber auch der Beschäftigungsstatus hat deutliche Auswirkungen auf das Wissen um den eigenen Bonitäts-Score. Denn während nur 12,2 Prozent der Studenten ihren Bonitäts-Score kennen, sind es bei Selbstständigen 41,7 Prozent.

“Auch an dieser Stelle bestätigt die Studie unsere Erfahrungen”, sagt Moukabary. “Dass drei Viertel der Deutschen ihren eigenen Bonitäts-Score nicht kennen, ist ein Problem. Denn kaum ein anderer Wert spielt im finanziellen Alltag eine so wichtige Rolle. Verbraucher mit einem schlechten Score oder gar Negativeinträgen in der Bonitätsakte werden im öffentlichen Leben benachteiligt und in einigen Situationen sogar noch extra zur Kasse gebeten.”

Der eigene Bonitäts-Score wird öfter geprüft, als viele denken

Es ist kein Geheimnis, dass Banken vor der Vergabe eines Kredites neben der finanziellen Situation des Antragstellers auch dessen Bonität prüfen. Dass die Bonität aber auch in anderen Situationen geprüft wird, ist deutlich weniger Verbrauchern bekannt.

Nur knapp zwei Drittel der Befragten wissen, dass sowohl beim Eröffnen eines Girokontos mit Dispo (64,0 %) als auch beim Bezahlen auf Rechnung oder auf Raten (62,9 %) eine Prüfung stattfindet. Dass aber auch Energie-Lieferanten und Versicherungen die Bonität vor Vertragsschluss prüfen, wissen jeweils nur 23,9 Prozent beziehungsweise 23,1 Prozent der Befragten. 1,8 Prozent der Befragten sind der Ansicht, dass die Bonität in keinem der Bereiche geprüft wird. Dazu kommt: 3,4 Prozent glauben, dass die Kreditwürdigkeit auch beim Beantragen eines neuen Personalausweises geprüft wird. Das ist aber nicht der Fall.

“Die Ergebnisse unserer repräsentativen Studie zeigen sehr deutlich, wie unzureichend das Wissen zum Thema Bonität ist und wie viel Aufklärungsarbeit noch zu leisten ist. Nur ein Bruchteil der Verbraucher kennt überhaupt den eigenen Score oder weiß, in welchen Alltagssituationen dieser geprüft wird”, sagt Dr. Moukabary. “Aus diesem Grund haben wir es uns bei bonify zur Aufgabe gemacht, aufzuklären, zu informieren und Bonitätsinformationen in Deutschland für alle kostenlos zugänglich zu machen.”

Das FinTech-Startup bonify ermöglicht Verbrauchern Transparenz durch Einsicht in ihre Bonitäts- und Finanzdaten. Nutzer können mit bonify ihre Kreditwürdigkeit jederzeit kostenfrei online überprüfen. Darüber hinaus bietet bonify verschiedene Finanzmanagement-Tools zur Analyse und Optimierung der eigenen Finanzsituation. So erhalten Nutzer auf die eigene Bonität zugeschnittene Produktangebote – dazu zählen Kredite sowie Verbrauchertarife für Gas, Strom oder DSL. Weitere kostenlose Produkte sind die "Mieterauskunft" für die Wohnungssuche, die "FinFitness" für die Einschätzung und aktive Verbesserung der finanziellen Gesundheit sowie das "Sparradar" mit individuellen Sparangeboten. bonify wurde 2015 in Berlin gegründet und wird von Dr. Gamal Moukabary (Gründer & CEO), Dr. Andreas Bermig (Gründer & CFO), Frank Stowasser (VP Marketing) und Sarah Schuster (VP Growth & Customer Engagement) geführt. Aktuell beschäftigt das Startup über 30 Mitarbeiter aus mehr als 15 Nationen. Renommierte Investoren, z.B. Experian, Santander InnoVentures, Mosaic Ventures, Ribbit Capital, Index Ventures und DN Capital sowie die Gründer von Zalando und Raisin haben bisher in bonify investiert. bonify ist ein durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zugelassener und beaufsichtigter Kontoinformationsdienst. Erfahre mehr auf www.bonify.de.

bonify – Forteil GmbH

Reichenberger Straße 124

10999 Berlin

Telefon: +49 (30) 34 64 66 709

https://www.bonify.de

Content & PR Managerin

Telefon: +49 (30) 346 466 709

E-Mail: presse@bonify.de

![]()

Das könnte dich ebenfalls interessieren

Mitsubishi gerät im Abgasskandal unter Verdacht

Online-Casino muss Spieler Verlust zurückzahlen