Susquehanna-Kommentar ESMA-Pre-Hedging: Der jüngste Angriff der ESMA auf die Pre-Hedging-Praktiken muss jetzt klare Richtlinien liefern

Die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) hat kürzlich einen Aufruf zum Einreichen von Evidenz zum Thema Vorabsicherung (Pre-Hedging) gemacht. In diesem Aufruf hatten Branchen- und Marktteilnehmer die Gelegenheit, Einsicht in die aktuelle Praxis zu bieten und ihre Sichtweise für angemessene Richtlinien zu kommunizieren. Wir begrüßen den erneuten Fokus auf dieses Thema und glauben, dass es äußerst wichtig ist, dass die Ergebnisse dieser Befragung zu neuen Regeln führen, die die Vorabsicherung klar definieren und diese Praxis eliminieren.

Der Aufruf zum Einreichen von Evidenz, der am 30. September geschlossen wurde und dessen Schlussfolgerungen noch nicht veröffentlicht wurden, folgt einer Prüfung durch die Marktmissbrauchsverordnung (MAR), die durch die Behörden im Jahr 2019 durchgeführt wurde. Die ESMA bestätigt nach dem Abschlussbericht der MAR-Prüfung, dass es grundsätzlich unterschiedliche Ansichten sowohl über die Definition als auch über die Angemessenheit der Praxis der Vorabsicherung gibt. Somit unterstreicht sie die dringende Notwendigkeit für mehr Klarheit über die Regeln hinsichtlich dieser Vorgehensweise. Das Ergebnis war die Aufforderung zum Einreichen von Evidenz für die erforderliche Klarheit.

Was bedeuten die Begriffe?

Die Finanzdienstleistungsbranche benutzt gerne Fachjargon und benennt dabei Dinge falsch. Ein Beispiel für eine solche Fehlbezeichnung ist der Gebrauch des Wortes „Hedge“ oder auf Deutsch „Absicherung“. Zum Beispiel im Begriff Hedge Funds. Hedge Funds sind meistens nicht marktneutral, sondern sind oft stark kreditgestützt und direktional dem Markt ausgesetzt. Trotzdem bleibt das Wort „Hedge“ in ihrer Bezeichnung. Pre-Hedging oder Vorabsicherung ist eine weitere solche Fehlbezeichnung, die manche Marktteilnehmer verwenden, um ihr Verhalten zu rechtfertigen, das vielleicht besser als Front-Running bezeichnet werden sollte. Beunruhigend ist die Tatsache, dass Befürworter dieser Vorgehensweise einen großen Teil der Volumen ausmachen, die in europäischen Märkten abgewickelt werden.

Das sogenannte Pre-Hedging tritt auf, wenn ein Liquiditätsgeber, der eine Preisanfrage von einer potentiellen Gegenpartei (manchmal auch Request for Quote oder RFQ genannt) erhalten hat, in diesem Markt handelt, bevor der Transaktionsabschluss mit der anfragenden Gegenpartei stattgefunden hat. Befürworter sagen, dass dies gemacht wird, um die Position, die der Liquiditätsgeber erwerben möchte, abzusichern, falls dieser mit der Gegenpartei, die die ursprüngliche Preisanfrage gemacht hat, handelt. Zum Beispiel kann ein Vermögensverwalter eine gewisse Anzahl Liquiditätsgeber dazu auffordern, die Preise anzugeben, zu denen sie bereit wären, eine größere Anzahl Anteile des Unternehmens X von diesem Vermögensverwalter zu erstehen. Die Tatsache, dass der Vermögensverwalter den Block an Anteilen des Unternehmens X verkaufen will, ist nicht öffentlich. Dass jemand viele Anteile verkauft, könnte andeuten, dass der Aktienkurs auf einen niedrigeren Stand als der aktuelle Kurs sinken würde. Unter diesen Umständen würden Liquiditätsgeber, die sich vorabsichern, Aktien des Unternehmens X auf eigene Rechnung auf dem Markt verkaufen. Sie gehen davon aus, dass dieser Handel sie für die Position kompensiert, die sie vielleicht erstehen, falls der Vermögensverwalter ihr Angebot zum Kauf der Aktien des Unternehmens X akzeptiert. Man nennt das „Hedgen“ oder Absicherung. Diese Liquiditätsgeber behaupten, dass diese Herangehensweise es ihnen ermöglicht, bessere Preise und Liquidität bereitzustellen.

Wer kann davon profitieren?

Pre-Hedging sollte aus verschiedenen Gründen nicht akzeptiert werden. Zuerst müssen wir eine uralte Frage beantworten: Cui bono? Wer profitiert? Es gibt keinerlei Hinweise dafür, dass diese Art Vorabsicherung die Preise für Kunden verbessert. Es ist sogar so, dass wenn ein Liquiditätsgeber verkauft, bevor eine Einigung über den Preis erzielt wurde, sein Angebot (und die Angebote anderer im Wettbewerb stehender Liquiditätsgeber) niedriger ausfallen kann aufgrund von Veränderungen des Aktienkurses, die infolge dieses Pre-Hedgings der Marktverkäufe entstanden sind. Dies führt zu einem schlechteren Preis für den Kunden. Dazu kommt, dass wenn sich alle Liquiditätsgeber absichern, mehrere Aufträge auf den Markt geschickt werden. Dies kann unverhältnismäßig negative Auswirkungen auf den Marktpreis und folglich den Preis für den Kunden haben.

Die Vorabsicherung führt aber mit großer Wahrscheinlichkeit zu einem positiven Ergebnis für den Liquiditätsgeber, der sich vorabsichert ‒ falls er verkauft und sich den Handel sichert, dann hat er vielleicht zu einem besseren Preis verkauft, als er beim Kauf vom Kunden bezahlt hat. Wenn er verkauft und sich den Handel nicht sichert, wird seine Short-Position aufgrund des fallenden Preises durch den Verkauf des Liquiditätsgebers, der sich den Handel gesichert hat, einen Vorteil haben. Das Ergebnis: Er gewinnt auf jeden Fall.

Es ist Zeit, etwas zu ändern

Die ESMA hat diese Probleme zu Recht im CFE erkannt. So heißt es: „Ein Liquiditätsgeber, der im Wettbewerb mit anderen Unternehmen Pre-Hedging betreibt, kann eine Preisveränderung auslösen, was Auswirkungen auf die darauffolgenden Preisvorschläge haben kann, die dem Kunden von anderen Liquiditätsgebern gemacht werden. Der Vorteil-Effekt für denjenigen, der den ersten Zug macht, kann nicht nur der Partei, die sich vorabsichert helfen, sich besser für den Gewinn des Handels zu positionieren, sondern auch den Endpreis beeinflussen, zu dem der Handel abgewickelt wird.“

Wir teilen diese Sorge und sehen diese Praxis als hohes und echtes Risiko an. Wenn wir die Vorabsicherung nicht komplett verbieten wollen, sollte die ESMA eine Teillösung ins Auge fassen, die klarstellt, dass Vorabsichern nicht erlaubt ist, wenn ein Liquiditätsgeber, der auf eine Preisanfrage von einer Gegenpartei antwortet, mit mehreren anderen Liquiditätsgebern im Wettbewerb steht.

Falls die ESMA und EU-Gesetzgeber Vertrauen in die europäischen Finanzmärkte schaffen wollen, müssen sie handeln und dieser schädlichen Praxis zum Schutz der Branche, der Kunden und der Endinvestoren ein für alle Mal ein Ende setzen. Es geht hierbei nicht nur darum, das Risiko einzudämmen, sondern auch darum einen kohäsiven, transparenten und wirkungsvollen Kapitalmarkt in Europa zu schaffen. Einer, der besser dafür ausgerüstet ist, mit anderen großen Märkten in Konkurrenz zu stehen. Größeres Vertrauen bringt weitere Teilnehmer, die wiederum die Märkte und Preise für alle verbessern. Wenn nicht gehandelt wird und keine klaren Regeln für diese Praxis aufgezeigt werden, wird es weiterhin keine Klarheit geben, was zur Folge haben wird, dass jeder die Regeln selbst interpretiert und die Herangehensweisen sich von Markt zu Markt, von Teilnehmer zu Teilnehmer und Behörde zu Behörde unterscheiden.

SIG Susquehanna

Memorial Road

IRLD01 T6T0 Dublin

Telefon: +1 (610) 617-2600

http://www.sig.com

parr:k – Jürgen Parr Kommunikation

Telefon: +49 (69) 759381-22

Fax: +49 (69) 759382-00

E-Mail: parr@parrkommunikation.de

![]()

Das könnte dich ebenfalls interessieren

Analysten: Silber-Bullenmarkt erwartet

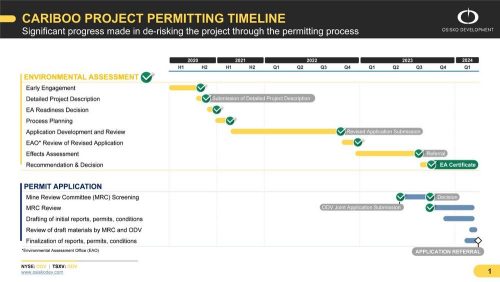

Osisko Development receives environmental assessment certificate for Cariboo Gold Project