Wie Sie Haftungsrisiken mit einer Betriebsaufspaltung verringern

Das Produkt ist am Markt etabliert, der Kundenstamm aufgebaut, der Vertrieb professionalisiert und das Geschäftsmodell ausgefeilt. Aber wer weiß schon, was die Zukunft bringt? Was passiert, wenn das Produkt nicht mehr gefragt ist, neue Wettbewerber auf den Markt drängen, eine wichtige Investition verschlafen wird? Gerade Kleinunternehmer und Mittelständler treiben solche Fragen um. Sie suchen daher nach Möglichkeiten, finanziellen Risiken vorzubeugen.

Mit Betriebsaufspaltung schützen

Wer sich bereits für eine Kapitalgesellschaft, zum Beispiel eine GmbH, entschieden hat, um Haftungsrisiken zu verringern, hat sein betriebliches Vermögen damit aber noch nicht vor einem möglichen Untergang bewahrt. Ein Weg zum Vermögensschutz ist die Betriebsaufspaltung. Der Begriff verrät bereits den Grundgedanken: Der Betrieb wird aufgespalten – und zwar in ein Besitzunternehmen, in dem sich beispielsweise das Grundstück befindet, und in ein Betriebsunternehmen, meist in der Rechtsform der GmbH. Es ist für die laufende Geschäftstätigkeit zuständig und mietet die Vermögensgegenstände vom Besitzunternehmen. So bleiben die Haftungsrisiken beim operativen Geschäft, während die Vermögenswerte des Unternehmers im Haftungsfall vor dem Zugriff von Gläubigern geschützt sind.

Die Voraussetzung: personelle und sachliche Verflechtung

Damit eine Betriebsaufspaltung vorliegt, braucht es nur zwei Dinge: die sachliche und die personelle Verflechtung. Eine sachliche Verflechtung ist dann gegeben, wenn beispielsweise das Grundstück, das zum Besitzunternehmen gehört, eine wesentliche Betriebsgrundlage des Betriebsunternehmens ist. Oder wenn Produktionsanlagen oder Grundstücke vom Besitzunternehmen an den aktiven Betrieb verpachtet sind.

Eine personelle Verflechtung liegt vor, wenn der Mehrheitseigner des Betriebsunternehmens auch allein über das Besitzunternehmen bestimmen kann. „Haben andere Miteigentümer, etwa Geschwister, ein Vetorecht, dann liegt keine beherrschende Stellung vor und damit auch keine personelle Verflechtung. Eine Betriebsaufspaltung ist dann nicht möglich, denn die Kriterien sind nicht erfüllt“, erläutert Stephanie Ernst, Steuerberaterin bei Ecovis in Düsseldorf

Die steuerlichen Konsequenzen im Blick behalten

Weil Verpachtungstätigkeiten des Besitzunternehmens, etwa von einem Grundstück an das Betriebsunternehmen, als Gewerbebetrieb gelten, wird Gewerbesteuer auf diese Einkünfte fällig. Das verpachtete Grundstück wird außerdem steuerverhaftet. Das bedeutet: Ein späterer Verkauf unterliegt immer der Besteuerung. Auch die Anteile des Eigners an der Betriebsgesellschaft gelten nicht mehr als Privat-, sondern als Betriebsvermögen. Hier zeigen sich bereits die ersten Fallstricke.

Vorsicht bei unbedachten Änderungen

„Wer eine Betriebsaufspaltung anstrebt, sollte sich der Verflechtungen bis in die vermeintlich privaten Eigentumsverhältnisse hinein bewusst sein und hier keine unbedachten Änderungen vornehmen“, erläutert Ernst. Denn werden vorausgesetzte Verflechtungen aufgelöst – ob beabsichtigt oder nicht, ist dabei unerheblich –, kann das zu einem Entnahmegewinn oder zur Betriebsaufgabe führen. Die Folge: Stille Reserven sind zu versteuern. Das kann teuer werden.

Beim Schenken und Vererben aufpassen

Eine unerfreuliche Folge kann sich ergeben, wenn der Firmeninhaber Besitz verschenkt oder vererbt. Verschenkt er beispielsweise sein Grundstück an seinen Sohn, den Betrieb aber an seine Tochter, entfällt die personelle Verflechtung von Betriebs- und Besitzunternehmen. Das Unternehmen gilt als zerschlagen und Steuern werden fällig. „Eine Lösung, um das zu vermeiden, könnte die Weitergabe von Betriebs- und Besitzvermögen zu gleichen Teilen an beide Kinder sein“, erklärt Axel Beck, Steuerberater bei Ecovis in Schwerin. In diesem Fall greift die Personengruppentheorie: Es werden gleichgerichtete Interessen der Kinder als Personengruppe unterstellt, die Betriebsaufspaltung bleibt erhalten, unerwünschte Steuerzahlungen werden vermieden.

Auch an den Todesfall denken

Schenkungen sind planbar, doch wie sieht es im Todesfall aus? Sind Gesellschaftsvertrag und Testament nicht im Einklang, drohen ebenfalls unerwartete Steuerzahlungen. „Wird beispielsweise ein Grundstück testamentarisch an die Ehefrau vererbt, aber der Betrieb geht laut Gesellschaftsvertrag an die Kinder, kommt es zur Zerschlagung der Betriebsaufspaltung“, erklärt Beck.

„Trotz der steuerlichen Fallstricke ist eine Betriebsaufspaltung aber ein gutes Instrument, um Vermögen abzusichern“, sagt Ernst. Wichtig ist jedoch, dass sich Unternehmer bei geplanten Änderungen in der Gesellschafts- oder Gesellschafterstruktur, bei Erbfolge- oder Investitionsvorhaben steuerlich beraten lassen. „Im Zweifel gilt: erst zum Berater und dann zum Notar“, fasst Expertin Ernst zusammen.

Stephanie Ernst, Steuerberaterin bei Ecovis in Düsseldorf

Axel Beck, Steuerberater bei Ecovis in Schwerin

Das Beratungsunternehmen Ecovis unterstützt mittelständische Unternehmen. In Deutschland zählt es zu den Top 10 der Branche. Etwa 7.500 Mitarbeiterinnen und Mitarbeiter arbeiten in den mehr als 100 deutschen Büros sowie weltweit in Partnerkanzleien in über 75 Ländern. Ecovis betreut und berät Familienunternehmen, inhabergeführte Betriebe sowie Freiberufler und Privatpersonen. Um das wirtschaftliche Handeln seiner Mandanten nachhaltig zu sichern und zu fördern, bündelt Ecovis die nationale und internationale Fach- und Branchenexpertise aller Steuerberater, Wirtschaftsprüfer, Rechtsanwälte und Unternehmensberater. Jede Ecovis-Kanzlei kann auf diesen Wissenspool zurückgreifen.

Darüber hinaus steht die Ecovis Akademie für fundierte Ausbildung sowie für kontinuierliche und aktuelle Weiterbildung. All dies gewährleistet, dass die Beraterinnen und Berater ihre Mandanten vor Ort persönlich gut beraten.

www.ecovis.com

ECOVIS AG Steuerberatungsgesellschaft

Ernst-Reuter-Platz 10

10587 Berlin

Telefon: +49 89 5898-266

Telefax: +49 (30) 310008556

http://www.ecovis.com

ECOVIS AG Steuerberatungsgesellschaft*

Telefon: +49 (89) 5898-266

E-Mail: gudrun.bergdolt@ecovis.com

![]()

Das könnte dich ebenfalls interessieren

Silber und Gold weiterhin stark! Dieser Nachzügler setzt zum Sprung an! Exklusivinterview enthüllt!

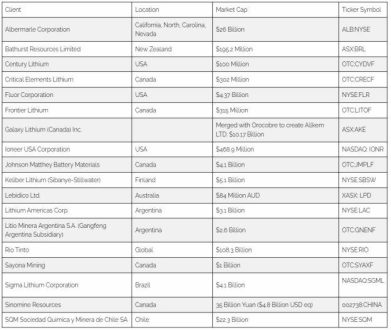

Recharge schließt Erwerb von Lithiumsoleprojekt Pocitos 1 ab und stellt einen Überblick über die Fortschritte im Vorfeld der Ressourcenschätzung gemäß NI 43-101 bereit