Lektionen und Perspektiven aus dem Crash-Jahr 2020

Darüber hinaus hat diese Krise das Brüsseler Haushaltsdefizit-Dogma scheinbar erschüttert. Das, wovor die Europäische Zentralbank seit vielen Jahren warnt, ist nun mit Budgethilfen in fast beispiellosem Ausmaß Realität. Das gilt für die meisten Industrieländer, allen voran die USA. Ein weiteres Dogma, das der Krise zum Opfer fiel, ist das der Schuldenvergemeinschaftung in der Eurozone. Tatsächlich wird der „Next Generation EU Recovery Fund“ zum europäischen Aufschwung beitragen, indem zum Ärgernis einiger nordeuropäischen Länder solche Regionen gestärkt werden, die am meisten von dieser Krise betroffen sind.

Dank der umfangreichen Regierungsmaßnahmen (die deutlich größer als 2008 sind), verbessert sich die makroökonomische Situation merklich. Für 2021 wird ein globales Wachstum von etwa sechs Prozent erwartet. Auch die Gesundheitssituation verbessert sich durch vermehrtes Impfen, was eine allmähliche Wiederbelebung der Wirtschaft zwischen dem zweiten und dritten Quartal wahrscheinlich macht. Berücksichtigt man die Ersparnisse der Verbraucher, so stehen die Chancen gut, dass sich diese Wachstumsprognosen in den kommenden Monaten weiter verbessern werden. Diese guten Nachrichten haben sich natürlich auch auf die Finanzmärkte ausgewirkt: Die Aktienmärkte legten kräftig zu, die Rohstoffe stiegen ebenfalls stark an und die Anleihemärkte verzeichneten in den letzten Wochen einen Kursanstieg.

Momentan ist die große Frage, ob sich die gestiegenen Inflationserwartungen als nachhaltig erweisen werden oder nicht. Die Inflation wird 2021 in Verbindung mit sehr positiven Basiseffekten (zweites Quartal in den USA, viertes Quartal in der Eurozone) stark ansteigen. Abgesehen von den temporären Effekten, ist die Preisdynamik in den wieder öffnenden Dienstleistungssektoren jedoch unvorhersehbar. Wird die Verlagerung von Branchen stattfinden und zu einer Inflation führen? Es ist schwierig, diese Fragen schon jetzt zu beantworten, und eine eindeutige Bewertung der Breakeven-Inflationspunkte vorzunehmen.

In diesem Zusammenhang erscheinen uns die Aussichten für die Aktienmärkte günstig, mit einer klaren Präferenz für „Value“-Sektoren, die vom Zinsanstieg profitieren (einschließlich Banken). Vorsichtiger sind wir bei Technologiewerten, deren Bewertungsniveaus immer schwieriger zu begründen sein werden. Auch bei Staatszinsen und hoher Kreditqualität sind wir zurückhaltend, da die Zinsen immer noch niedrig sind, insbesondere in den USA. Europäische Anleihen sollten besser abschneiden (deutlich weniger Inflationsdruck in der Eurozone, weniger fiskalische Anreize, weniger Wachstum usw.). Anlagen mit weiten Spreads (vor allem spekulative Hochzinsanleihen) sollten von der makroökonomischen Erholung profitieren, mit einem Spread-Tightening-Effekt, der den negativen Effekt des Zinsanstiegs ausgleichen wird. Schlussendlich sind wir gegenüber amerikanischen Realzinssätzen negativ eingestellt: Mit einem Wachstum von sieben Prozent im Jahr 2021, einem fiskalischen Stimulus von zehn Prozent des BIP (ohne den im Dezember beschlossenen) und einem positiv gestimmten Verbraucher muss die FED unserer Meinung nach die so akkommodierenden finanziellen Bedingungen nicht aufrechterhalten.

Quelle: La Française AM

Disclaimer

Dieser Kommentar richtet sich an nicht-professionelle Investoren im Sinne der Finanzmarktdirektive MiFID II. Der Kommentar dient ausschließlich zu informativen Zwecken und nicht als Ersatz von Vorhersagen, als Research-Produkt oder Anlageempfehlung, und darf auch nicht als solche verstanden werden. Er stellt keine Anlageempfehlung oder ein Angebot dar, auch keine Einladung oder Empfehlung, in bestimmte Anlagen zu investieren oder eine wie auch immer geartete Anlagestrategie zu verfolgen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Die von der La-Française-Gruppe geäußerten Meinungen beruhen auf gegenwärtigen Marktkonstellationen und können ohne Vorankündigung geändert werden. Diese Meinungen können sich von denen anderer Berater der Branche unterscheiden. Veröffentlicht von La Française AM Finance Services, dessen Hauptsitz sich in der 128 Boulevard Raspail, 75006 Paris, Frankreich, befindet, eine Gesellschaft, die durch die Autorité de Contrôle Prudentiel als Finanzdienstleister mit der Registernummer 18673 X, einer Tochtergesellschaft der La Française, beaufsichtigt wird. Die La Française Asset Management ist eine Vermögensverwaltungsgesellschaft, die von der AMF unter der Registernummer GP97076 am 01. Juli 1997 zugelassen wurde.

Ökologische und gesellschaftliche Herausforderungen sind Möglichkeiten, die Zukunft neu zu denken. Künftiges Wachstum und Leistung werden an neu identifizierten Einflüssen anknüpfen. Die vorausschauende Investmentstrategie des Managements der La-Française-Gruppe baut auf dieser Überzeugung auf.

La Française hat ein Multi-Boutique-Modell entwickelt, um institutionelle und private Kunden in Frankreich und im Ausland zu bedienen, das sich auf zwei Geschäftsbereiche konzentriert: Finanz- und Immobilienanlagen.

La Française ist sich der Bedeutung der umfassenden Veränderungen in unserer zunehmend digitalen und vernetzten Welt bewusst. Die aus diesem Grund geschaffene Innovationsplattform führt die neuen Tätigkeiten zusammen, die als Schlüsselunternehmungen von morgen identifiziert wurden.

La Française verwaltet ein Vermögen von 53 Mrd. Euro (Stand 31.12.2020) und hat Niederlassungen in Paris, Frankfurt, Hamburg, London, Luxemburg, Madrid, Mailand, Hongkong und Seoul.

La Française ist eine Tochtergesellschaft der Caisse Fédérale de Crédit Mutuel Nord Europe (CMNE). Die Groupe Crédit Mutuel verfügt über A, negativer Ausblick/A-1 S&P lang- und kurzfristigen Ratings (April 2020).

La Francaise Systematic Asset Management GmbH

Neue Mainzer Straße 80

60311 Frankfurt am Main

Telefon: +49 (69) 975743-0

Telefax: +49 (69) 975743-75

http://www.la-francaise-systematic-am.com/

La Française

Telefon: +49 (69) 975743-26

E-Mail: akohlstrung@la-francaise.com

Dolphinvest Communications Limited

Telefon: +49 (69) 339978-13

E-Mail: hrauen@dolphinvest.eu

Communication Manager / PR Consultant

Telefon: +49 (69) 339978-11

Fax: +49 (69) 339978-23

E-Mail: mthole@dolphinvest.eu

![]()

Das könnte dich ebenfalls interessieren

Kupfer auf dem Radar

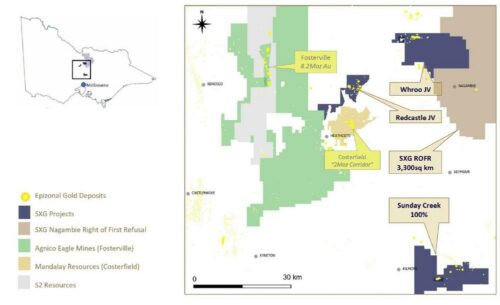

Mawson’s Subsidiary SXG Drills 305.8 m @ 2.4 AuEq (1.6 g/t Au, 0.5% Sb) at Sunday Creek, Victoria, Australia