Nur so können Sie Bewirtungskosten künftig von der Steuer absetzen

Was muss jetzt auf dem Bewirtungsbeleg stehen?

Seit 1. Juli 2021 muss auf Bewirtungsbelegen der Hinweis auf die technische Sicherheitseinrichtung (TSE) stehen, die Transaktionsnummer und die Seriennummer des elektronischen Aufzeichnungssystems oder des TSE-Moduls. Denn die TSE ist seit 1. April 2021 Pflicht für elektronische Kassen. Alternativ kann auf dem Beleg auch ein QR-Code sein und der Hinweis auf eine TSE-Transaktion. „Es kommt immer ein bisschen auf das verwendete Kassensystem an“, erklärt Ecovis-Steuerberater Stephan Jäkel in Osnabrück.

Welche Vorschriften gibt es für Bewirtungsbelege?

Es gibt ein BMF-Schreiben, das ganz genau beschreibt, was auf einem Bewirtungsbeleg stehen muss, damit das Finanzamt den teilweisen Abzug bei der Umsatz- und Ertragsteuer anerkennt. Dieses Schreiben stammt vom 21. November 1994 und wurde immer wieder geändert. Das Bundesfinanzministerium hat das alte Schreiben jetzt noch einmal aktualisiert und die neue Version am 1. Juli 2021 veröffentlicht.

Gibt es bald den digitalen Bewirtungsbeleg?

Die Voraussetzungen dafür gibt es jetzt auf jeden Fall. Das Bundesfinanzministerium hat die elektronische Signatur mit aufgenommen. Das heißt, das Restaurant muss den Beleg nicht mehr unbedingt ausdrucken. „Die Gäste könnten dann zukünftig, zum Beispiel über eine App auf dem Smartphone, den Beleg elektronisch bekommen, unterschreiben und direkt in ihre Buchhaltung übernehmen“, sagt Jäkel.

Was versteht man unter der „Kleinbetragsgrenze“ für Bewirtungsbelege?

- Bis zur Kleinbetragsgrenze, also einem Bruttorechnungsbetrag von 250 Euro, reicht eine vereinfachte Rechnung. Darauf müssen nur Angaben stehen über das Lokal, das Rechnungs- und Leistungsdatum sowie die Einzelpreise für die Speisen und Getränke und die abschließende Gesamtsumme mit Hinweis auf den Umsatzsteuersatz.

- Liegt der Rechnungsbetrag über der Kleinbetragsgrenze von 250 Euro, dann muss der Beleg zusätzlich Angaben zu den Rechnungsempfängern, also den bewirteten Personen, die Steuer- oder Umsatzsteueridentifikationsnummer des Ausstellers sowie eine fortlaufende Rechnungsnummer enthalten.

Und wenn ein Lokal noch eine Kasse ohne TSE hat?

Es gibt eine Übergangsfrist, die noch bis zum 31. Dezember 2022 gilt. „Bis dahin berücksichtigen die Finanzämter auch noch Rechnungen ohne Angaben zur TSE als Betriebsausgaben“, sagt Stephan Jäkel.

ECOVIS AG Steuerberatungsgesellschaft

Ernst-Reuter-Platz 10

10587 Berlin

Telefon: +49 89 5898-266

Telefax: +49 (30) 310008556

http://www.ecovis.com

ECOVIS AG Steuerberatungsgesellschaft*

Telefon: +49 (89) 5898-266

E-Mail: gudrun.bergdolt@ecovis.com

![]()

Das könnte dich ebenfalls interessieren

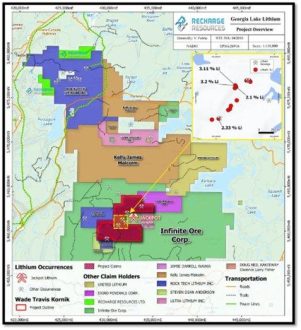

Recharge Resources gibt einen Überblick über das Portfolio des Unternehmens

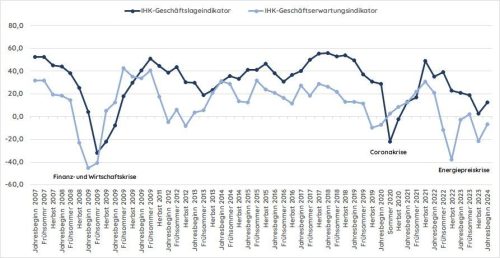

Hoffnung trotz stotternder Konjunktur