„Keine geldpolitische Anpassung bis Anfang nächsten Jahres realistisch“ – der aktuelle Neuwirth Finance Zins-Kommentar

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor verharrt seit Dezember zwischen – 0,57% und – 0,53% und steht aktuell bei – 0,544%. Bis Ende 2021 erwarten wir einen Seitwärtsverlauf zwischen – 0,50% und – 0,60%. Dieser orientiert sich an der Einlagenfazilität der EZB.

Langfristiger Zins: Der 10jährige SWAP-Satz/3M steht derzeit bei – 0,01%. Die nächsten 6-12 Monate werden sich die Zinsen seitwärts bewegen und zwischen – 0,3% und + 0,2% tendieren.

Keine geldpolitische Anpassung bis Anfang nächsten Jahres realistisch

Wenig überraschend verkündete die EZB-Chefin, Christine Lagarde, am 9. September, dass der Leitzins unverändert bei Null Prozent bleibt. Ebenso läuft das Anleihekaufprogramm (APP) über 20 Milliarden EUR wie gehabt weiter. Einzig das 1,85 Billionen EUR schwere Notfallprogramm (PEPP) wird in den monatlichen Zukäufen gedrosselt und an die Marktbedingungen angepasst. Das PEPP läuft noch bis Ende März 2022 und könnte laut der EZB nicht voll ausgeschöpft werden, da auch mit geringeren Summen die gewünschten Effekte erzielt werden können. Sicher ist dennoch, dass auslaufende Papiere bis mindestens 2023 reinvestiert werden. Die lockere Geldpolitik der EZB zielt vor allem darauf ab günstige Finanzierungsbedingungen für Staaten, Unternehmen, und Haushalten zu gewährleisten und damit deren Liquidität zu sichern.

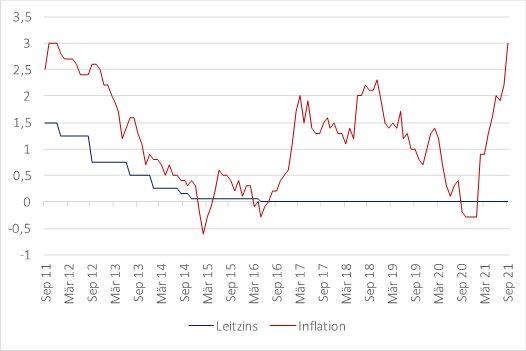

Die Entscheidung der EZB geschieht in einem Umfeld stark anziehender Preise. Die Inflation in der Eurozone lag im August bei Drei Prozent und damit über dem Inflationsziel (Vgl. Abbildung 1). Die EZB betont jedoch, dass die Inflation mittelfristig bei Zwei Prozent liegen muss, um eine Zinsanpassung zu rechtfertigen. Dies impliziert, dass die Preise für eine gewisse Zeit auch über Zwei Prozent liegen dürfen. Darüber hinaus führt die EZB den derzeitigen Preisanstieg auf kurzfristige Effekte zurück. So sieht die Notenbank den Anstieg des Ölpreises, die Abschaffung der Mehrwertsteuersenkung, und einen verspäteten Sommerschlussverkauf als Preistreiber. Ebenso greifen weiterhin Basiseffekte, da die Inflation in den Vorjahresmonaten stark gefallen war. Für dieses Jahr erwartet die EZB eine durchschnittliche Inflation von 2,2 Prozent und für das darauffolgende Jahr von 1,7 Prozent.

Was die europäische Wirtschaft betrifft, scheint sich die Erholungsphase weiterhin fortzusetzen. Im 2. Quartal erreichte die Eurozone ein Wachstum von 2,2 Prozent. Insbesondere der Dienstleistungssektor hat sich in den letzten Monaten aus der Misere ziehen können. Dennoch gibt es immer noch 2 Millionen mehr Arbeitslose als vor der Krise. Von hoher Arbeitslosigkeit sind vor allem jüngere und schlecht ausgebildete Personen betroffen. Zudem bleibt die Delta-Variante als Risikofaktor bestehen und kann nur durch eine höhere Impfquote unter Kontrolle gebracht werden. Für dieses Jahr erwartet die EZB ein Wirtschaftswachstum von 5,0 Prozent und für das darauffolgende Jahr 4,6 Prozent.

Sollte sich die Einschätzung der EZB über die derzeitige Preisentwicklung bestätigen, ist die Entscheidung abzuwarten, richtig. Zudem wird oft in der breiten Öffentlichkeit vernachlässigt, dass sich die Preise innerhalb der Eurozonenländer sehr heterogen verhalten. Das macht die EZB träge im Vergleich zu anderen großen Notenbanken, da wesentlich intensiver abgewogen werden muss. Bis Anfang nächsten Jahres bleiben die Basiseffekte bestehen. Sollte sich die derzeitige Preisentwicklung bis in den Sommer 2022 fortsetzen, wird der Druck auf die EZB wachsen. Bis dahin ist mit keiner Anpassung zu rechnen.

Danach…?

Neuwirth Finance GmbH

Gautinger Straße 6

82319 Starnberg

Telefon: +49 (8151) 555098-0

Telefax: +49 (8151) 555098-14

http://www.neuwirth.de

Geschäftsführender Gesellschafter

Telefon: +49 (8151) 555098-0

E-Mail: neuwirth@neuwirth.de

![]()