Hoch, höher, Immobilienkredite – wann ist die Grenze erreicht?

Immer größere Kredite für den Wunsch nach den eigenen vier Wänden

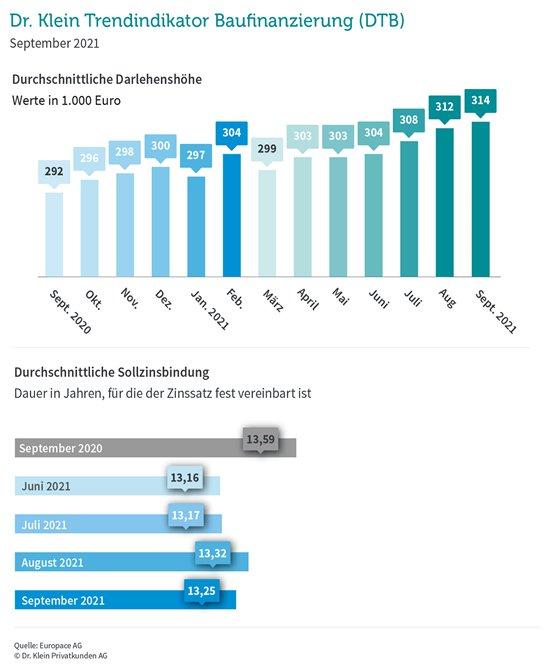

Und täglich grüßt das Murmeltier: Auch im September steigt die durchschnittliche Darlehenshöhe der Baufinanzierungen weiter an und liegt nun bei rund 314.000 Euro – 22.000 Euro höher als vor einem Jahr. Wann ist hier ein Limit erreicht? So lange Immobilienpreise weiter steigen, ist eine Trendumkehr unwahrscheinlich. Das Angebot ist knapp, die Nachfrage groß und so werden auch weiterhin hohe Summen für die Finanzierung benötigt.

Mit steigenden Immobilienpreisen gehen auch höhere Kaufnebenkosten, also die Grunderwerbsteuer, Maklerkosten und Notargebühren, einher. Die Ersparnisse von Immobilienkäufern sind somit nicht selten bereits nur für diese Posten aufgebraucht – denn die Nebenkosten sollten stets aus eigener Tasche bezahlt werden. Die eigentlich logische Konsequenz wäre, dass mehr fremdes Kapital von der Bank für die Finanzierung benötigt wird und der Beleihungsauslauf steigt. Dieser ist der fremdfinanzierte Anteil am Beleihungswert der Immobilie, welcher durch Sicherheitsabschläge der Bank in vielen Fällen nicht mit den Kauf- oder Gestehungskosten identisch ist. Im September sinkt der durchschnittliche Beleihungsauslauf jedoch um 0,31 Prozentpunkte und liegt nun bei 84,25 Prozent. Vor einem Jahr waren es noch 84,68 Prozent – und das, obwohl sowohl Darlehenssummen als auch Kaufpreise zu dem Zeitpunkt deutlich niedriger waren. Käufer haben aktuell also durchaus größere Summen eigenes Kapital für den Immobilienkauf parat.

Zinsbindung wieder kürzer

Nachdem der Trend im Vormonat wieder zu einer längeren Zinsbindung (13 Jahre und vier Monate) ging, entscheiden sich Darlehensnehmer im September für kürzere Festschreibungen des Zinssatzes: 13 Jahre und drei Monate sichern sie sich durchschnittlich die günstigen Zinsen. Vergangenes Jahr waren es noch 13 Jahre und sieben Monate. Eine lange Zinsbindung ist zwar mit einem Zinsaufschlag verbunden und die Finanzierung wird dadurch teurer. Darlehensnehmer erkaufen sich damit aber ein großes Stück Sicherheit – denn egal, wie sich der Zinsmarkt zwischenzeitlich entwickelt – für die Dauer der Zinsfestschreibung steht ihnen der vertraglich vereinbarte Zinssatz zu. Wie der Markt sich in ein paar Jahren entwickelt, kann aktuell noch niemand sagen. Besonders bei dem zurzeit sehr niedrigen Zinsniveau lohnt es sich daher, sich die günstigen Zinsen für einen möglichst langen Zeitraum zu sichern.

Tilgung im empfohlenen Bereich, Standardrate leicht gestiegen

Ein Anhaltspunkt dafür, ob eine Baufinanzierung solide gestrickt ist, ist der Tilgungssatz, mit dem Kreditnehmer in ihre Finanzierung starten. Denn wer höher tilgt, kommt schneller von den Schulden herunter und verringert dadurch auch die Zinslast. Je größer die Tilgung, desto höher ist jedoch auch die monatliche Rate. Der Tilgungssatz ist daher eine Stellschraube, um die monatliche Rate zu regulieren. Grundsätzlich gilt aber: Je höher, desto besser. Im September liegt sie durchschnittlich bei 2,71 Prozent und damit leicht (+0,1 Prozentpunkte) über dem Vormonat. Vor einem Jahr waren es noch 2,8 Prozent. Experten raten, die anfängliche Tilgung zwischen zwei und drei Prozent zu wählen – sie liegt aktuell also eindeutig im empfohlenen Bereich.

Die Standardrate wird für ein Darlehen von 150.000 Euro mit zwei Prozent Tilgung, 80 Prozent Beleihungsauslauf und zehn Jahren Zinsbindung gerechnet. Dadurch wird deutlich, wie teuer eine Baufinanzierung tatsächlich ist – also welchen Einfluss der aktuelle Zinssatz auf die Rate hat. Im September liegt sie bei 395 Euro und ist damit 2 Euro teurer als im Vormonat und 16 Euro teurer als vor einem Jahr. Dennoch ist ihr Niveau sehr niedrig. Zum Vergleich: vor zehn Jahren lag sie bei 683 Euro.

Forward Darlehen wieder beliebter

Die Nachfrage nach Forward-Darlehen nimmt im September wieder um 0,2 Prozentpunkte auf 5,45 Prozent zu. Diese Darlehensart ermöglicht es Kreditnehmern, deren Anschlussfinanzierung innerhalb der nächsten fünf Jahre ansteht, sich die aktuell günstigen Zinsen im Voraus gegen einen Zinsaufschlag zu sichern. Ob diese Art der Anschlussfinanzierung sinnvoll ist, hängt von der persönlichen Risikoneigung ab: Wer das Risiko steigender Zinsen ausschließen möchte, erkauft sich damit eine Planungssicherheit. Annuitäten-Darlehen bleiben weiterhin die populärste Darlehensform und erreichen einen neuen Höchstwert mit einem Anteil von 85,06 Prozent.

KfW-Darlehen der staatlichen Förderbank sind indes weniger stark nachgefragt als noch im Vormonat (-0,34 Prozent) – ihr Anteil liegt bei 5,33 Prozent. Vor einem Jahr waren es noch 7,94 Prozent.

Über den Dr. Klein Trendindikator Baufinanzierung (DTB)

Der DTB zeigt die monatliche Entwicklung der wichtigsten Parameter einer Baufinanzierung. Dazu zählt neben der Darlehenshöhe, dem Tilgungssatz und dem Beleihungsauslauf auch die Verteilung der Darlehensarten. Die Standardrate gibt zudem an, wie viel ein durchschnittliches Darlehen von 150.000 EUR an monatlicher Rate kostet. Anders als oft schwer vergleichbare durchschnittliche Zinssätze ermöglicht die Standardrate dem Privatkunden, die tatsächlichen Kosten für die Finanzierung einer Immobilie zu vergleichen. Die Ergebnisse des DTB werden monatlich aus Daten der EUROPACE-Plattform errechnet. EUROPACE ist der einzige unabhängige Marktplatz für Immobilienfinanzierungen in Deutschland. Der DTB basiert auf etwa 35.000 Transaktionen mit einem Volumen von rund 6 Mrd. Euro pro Monat.

Die Dr. Klein Privatkunden AG ist einer der größten Finanzdienstleister Deutschlands und bereits seit 1954 am Markt etabliert. Mit mehr als 650 Beraterinnen und Beratern in deutschlandweit rund 250 Büros hat das Unternehmen die meisten Standorte der Branche. Die Spezialisten von Dr. Klein beraten in den Bereichen Baufinanzierung, Versicherung und Ratenkredit. Dr. Klein arbeitet mit über 400 Kredit- und Versicherungsinstituten zusammen und berät umfassend, anbieterneutral und kostenfrei. So erhalten die Kunden maßgeschneiderte Finanzierungen und günstige Konditionen. Dafür wird das Unternehmen immer wieder ausgezeichnet, zuletzt zum siebten Mal in Folge mit dem "Deutschen Fairness-Preis". Dr. Klein ist eine 100%ige Tochter des an der Frankfurter Börse im MDAX gelisteten technologiebasierten Finanzdienstleisters Hypoport SE.

Dr. Klein Privatkunden AG

Hansestraße 14

23558 Lübeck

Telefon: +49 (451) 1408-9669

Telefax: +49 (451) 1408-3399

http://www.drklein.de

Junior PR & Social Media Managerin

Telefon: +49 (451) 1408-9633

E-Mail: presse@drklein.de

![]()