map-report Nr. 922: Bilanzrating deutscher Lebensversicherer 2020

Alle Geschehnisse und Entwicklungen des Jahres 2020 wurden durch ein einziges Ereignis überschattet: die Corona-Pandemie. Die deutsche Versicherungswirtschaft hat sich während der Krise als weitgehend robust erwiesen. Stabilisierende Wirkung im Versicherungsbestand erzeugten die zahlreichen Hilfen bei Zahlungsschwierigkeiten. Ein nie dagewesener Digitalisierungsschub stellte zudem die Weichen Richtung Zukunft. Wann der ganze Spuk vorbei sein wird, ist bisher kaum absehbar. Für die Branche ist davon auszugehen, dass diejenigen, die jetzt bilanziell gut aufgestellt sind, auch am ehesten gut durch diese außergewöhnliche Situation kommen. Wer bei der jährlichen Bilanzuntersuchung vorne liegt, zeigt unser m-Rating.

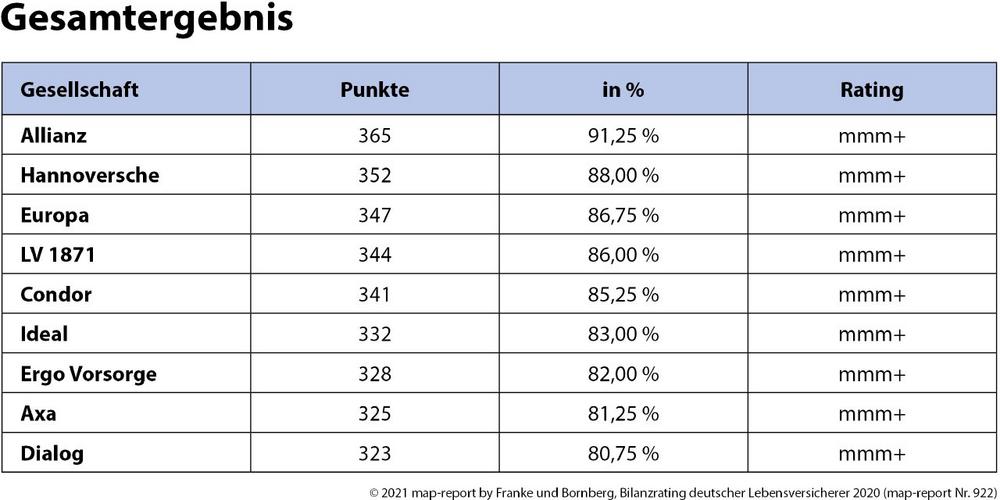

Die beste Bewertung im Rating bekam die Allianz, die mit 365 Punkten bzw. 91,25% der maximal erzielbaren Punkte ein „mmm+“ für exzellente Leistungen erzielte. Die höchste Bewertungsklasse wird ab 80% bzw. 320 Punkten vergeben. Insgesamt neun Mal wurde die höchste Auszeichnung verliehen. Von den zehn größten Anbietern konnte sich neben der Allianz noch die AXA mit 81,25% in der Spitzengruppe platzieren. Zu den weiteren Siegern zählen die Hannoversche (88,00%), Europa (86,75%), LV1871 (86,00%), Condor (85,25%), Ideal (83,00%), Ergo Vorsorge (82,00%) sowie Dialog mit 80,75%.

Die Swiss Life führt das Feld der mit „mmm“ für hervorragende Leistungen bewerteten Unternehmen an und verfehlte mit 318 Punkten bzw. 79,50% die höchste Bewertung nur knapp. Neben der Swiss Life gingen noch fünf weitere Versicherer mit einem hervorragenden Ergebnis aus dem Rennen.

Berücksichtigte Kennzahlen im Bilanzrating:

Insgesamt ein Dutzend Kennzahlen bilden das Gerüst für die Bewertung im Bilanz-Rating. Der prozentuale Index zeigt für die Gesamtwertung das Verhältnis von maximal erzielbarer Punktzahl zur insgesamt erreichbaren Gesamtpunktzahl. Die Ergebnisse der Bilanzkennzahlen werden gewichtet und zu einem Ergebnis verdichtet.

Die ausschließlich auf öffentlich zugänglichen Daten basierenden Kennzahlen reflektieren dabei vier Segmente. Die Solvabilität (SCR-Bedeckung), sowie die Gesamtreserve- und Sicherheitsmittelquote bilden die Sicherheit und Finanzierbarkeit der Lebensversicherer ab. Als „Erfolgskennzahlen“ werden die Ertragsquote, die Rechnungszinsbelastungs- und Rechnungszinsanforderungsquote sowie die beiden Größen zur Kapitalanlagerendite (Nettoverzinsung, laufende Durchschnittsverzinsung) berücksichtigt. Betriebsaufwendungen werden über die Kostenkennziffern der Verwaltungs- und Abschlusskostenquoten einbezogen. Abschließend wird über die Größen Storno und RfB-Zuführung auch das Wohl der Kunden beachtet. Eindeutig voneinander abgrenzen lassen sich die vier einzelnen Kennzahlenkomplexe nicht immer, zumal auch Interdependenzen zwischen den Quoten bestehen.

Beitragseinnahmen unerwartet stabil

Besonders die Lebensversicherer stehen seit Jahren unter medialem Beschuss. Ob schlechte Nachrichten über niedrige Zinsen und fallende Rendite, Verlust der vollständigen Beitragsgarantie, hohe Lasten aus Altverträgen, Diskussionen über Provisionsdeckel oder unvermindert heftige Kritik seitens der Verbraucherschützer. Und zu allem Überfluss auch noch COVID-19. Und trotzdem gelang es den deutschen Lebensversicherern die Rekordeinnahmen des Vorjahres noch einmal zu übertreffen.

„Allen Unkenrufen zum Trotz gilt die Lebensversicherung für viele Bundesbürger noch immer als sicherer Hafen für ihr Geld“ kommentiert Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg und Herausgeber des map-report das unerwartet erfolgreiche Geschäftsjahr. „Bei einer nachhaltigen Verunsicherung der Verbraucher hätten die Beitragseinnahmen das Rekordniveau des Vorjahres wohl keinesfalls wiederholen können“, zeigt sich Franke überzeugt.

Über die gesamte Branche betrachtet variieren die Ergebnisse jedoch gewaltig. Insgesamt beliefen sich die verdienten Bruttobeiträge im Jahr 2020 auf 98,61 Mrd. € (Vorjahr: 98,27). Das entspricht einem Zuwachs von 0,35%. 31 Gesellschaften (Vorjahr: 23) gelang es nicht die Beitragseinnahmen zu steigern, sechs Anbieter lagen mit bis zu zwei Prozent knapp über dem Vorjahresniveau und 40 Versicherer bauten die Beitragseinnahmen zwischen plus drei und über 80% aus.

Relativ betrachtet konnte die HanseMerkur die Beitragseinnahmen um 83,4% auf 651,3 Mio. € am deutlichsten steigern. Dahinter folgen die noch junge und deshalb von niedrigem Ausgangsniveau startende Dortmunder mit einem Wachstum von 45,2% auf 19,1 Mio. €, die myLife mit einen Plus von 29,1% auf 219,6 Mio. € sowie BL die Bayerische mit einem Zugang von 22,9% auf 337,8 Mio. €. In absoluten Zahlen baute die R+V als Nummer Zwei der Branche die Beitragseinnahmen um 998,7 Mio. € am stärksten aus. Der massive Anstieg basiert vor allem auf Einmalbeiträgen, die um 35,8% auf 3,717 Mrd. € zulegten.

Den größten absoluten Rückgang – ohne dabei Gesellschaften im Run-Off und eingestelltem Neugeschäft zu berücksichtigen – musste die Allianz mit einem Minus von etwas über einer Milliarde Euro verbuchen. Zu berücksichtigen gilt, dass 2019 ein außergewöhnlich erfolgreiches Jahr für das Stuttgarter Unternehmen war, in dem 68% des gesamten Beitragswachstums der Branche allein geschultert wurde. Umfangreichere Beitragsreduzierungen mussten auch Zurich Deutscher Herold (-404,2 Mio. €), Provinzial NordWest (-147,5 Mio. €), neue leben (-117,0 Mio. €) und SV SparkassenVersicherung (-116,7 Mio. €) hinnehmen.

Neugeschäft schwächer

Das erste Jahr der Corona-Pandemie ging am Neugeschäft nicht spurlos vorbei. Mit 4,61 Mio. verkauften Verträgen in der Hauptversicherung wurden 436.164 Policen weniger als im Vorjahr abgesetzt. Das entspricht einem Minus von 8,6% (Vorjahr -1,0%). War das Annual Premium Equivalent (APE) im Jahr 2019 trotz des relativ schwachen Neugeschäfts noch positiv, zeigte sich im abgelaufenen Geschäftsjahr ein anderes Bild. Im Berichtsjahr fiel diese Größe von 9,37 auf 9,30 Mrd. € (-0,8%). Die deutlichsten Zugänge gab es bei der HanseMerkur (75,4%), Dialog (65,9%), Condor (42,7%), myLife (26,2%) und Bayern-Versicherung (19,9%). Angetrieben wurde das APE dabei einmal mehr vor allem durch die teils massiv gestiegenen Einmalbeiträge.

Fondspolicen dominieren Neugeschäft

Rentenversicherungen hatten im Jahr 2020 mit 21,4% und 985.700 Verträgen erneut nicht den höchsten Neugeschäftsanteil. Im Vergleich wurden knapp 135.000 Policen weniger als im Vorjahr verkauft. Der negative Trend der Jahre 2017 (-190.000 Verträge) und 2016 (-81.000 Verträge) hat sich damit nach zweijähriger Unterbrechung wiederholt. Die erfolgsreichsten Verkäufer kamen aus den Reihen der Allianz (244.699 Verträge), R+V (69.404 Verträge) und SV (35.412 Verträge). Die Signal Iduna (9.959), Alte Leipziger (4.384), Basler (4.226) und Ergo Vorsorge (4.066) konnten das Neugeschäft im Vergleich zum Vorjahr am erfolgreichsten ankurbeln.

In der Risiko-Lebensversicherung (RLV) betrug der Neugeschäftsanteil mit 892.647 verkauften Policen 19,3% und kam auf dem niedrigsten Wert seit dem Jahr 2014 mit 17,7%. Sonstige Lebensversicherungen, zu denen vor allem auch fondsgebundene Verträge (FLV) zählen, waren der Verkaufsschlager des Jahres und wurden am häufigsten nachgefragt. Mit 1.339.885 eingelösten Versicherungsscheinen war diese Produktlinie die mit Abstand erfolgreichste. Der Neugeschäftsanteil konnte von 26,5 auf 29,0% ausgebaut werden. Mit 243.915 verkauften Verträgen zeichnete die Generali 18,2% des gesamten Neugeschäfts.

Die Kollektiv-Versicherungen hatten im Jahr 2020 mit 23,8% den zweithöchsten Neugeschäftsanteil an allen Sparten der Hauptversicherungen. Dabei wurden mit 1.098.486 Policen jedoch rund 76.000 Verträge weniger als im Vorjahr abgesetzt.

Garantien belasten

Die Rechnungszinsverpflichtungen stiegen gemäß Angaben in den Mindestzuführungsverordnungen (MindZV) um 2,9% auf inzwischen 32,58 Mrd. €. Bei insgesamt 31 (Vorjahr: 22) der 78 untersuchten Gesellschaften waren die Belastungen durch die Rechnungszinsen höher als die anrechnungsfähigen Kapitalerträge. Das bedeutet bei „Rechnungszinsbelastungsquoten“ von über 100%, dass bei diesen Gesellschaften die anrechenbaren Kapitalerträge des Jahres nicht genügten, um die Anforderungen aus dem Rechnungszins im Bestand zu erfüllen.

Hohe Anteile an Risiko- und/oder garantielosen fondsgebundenen Policen bewirken deutlich andere Ergebnisse als konventionelle Verträge. Dabei ist jedoch zu beachten, dass die Rechnungszinsverpflichtungen bereits die ZZR-Zuführung beinhalten. Der Branchenschnitt der Rechnungszinsbelastungsquote stieg von 87,40% auf 90,61%, während sich bei den Versicherern im Vergleich zum Vorjahr naturgemäß deutliche stärkere Schwankungen zeigen.

Auch im Geschäftsjahr 2020 mussten die deutschen Lebensversicherer für die Bedienung der Zinszusatzreserve (ZZR) wieder tief in die Tasche greifen. Dem zusätzlichen Reservepolster wurden insgesamt knapp 10,91 Mrd. € zugeführt. Der Gesamtbestand der ZZR beläuft sich inzwischen auf knapp 85,4 Mrd. €. Mit 17,40 Mrd. € stehen 20,4% der marktweiten Reserve allein in den Büchern der Allianz.

Ausblick

Mit der Senkung des Höchstrechnungszinses auf 0,25% fällt nahezu zwangsläufig die Beitragsgarantie von 100% auf breiter Front und damit ein über Jahrzehnte beliebtes Verkaufsargument. Hier gilt es die Verbraucher davon zu überzeugen, dass abgesenkte Garantien auch eine positive Seite haben können. „Denn anders als beispielsweise bei Gebühren oder Kosten gehen durch reduzierte Garantien keine Beitragsteile verloren – eher im Gegenteil“, erläutert Reinhard Klages, Chefredakteur des map-report. „Der Anteil, der zur Sicherung der abgesenkten Garantie aufgewendet werden muss, sinkt und dadurch können mehr Beitragsanteile in renditestärkere Anlagen investiert werden.“ „Ob dadurch letztendlich auch eine höhere Rendite erzielt wird, hängt vom Geschick der Kapitalanleger ab und steht somit auf einem anderen Blatt“, ergänzt Michael Franke.

Ab sofort lieferbar

Der map-report „Bilanzrating deutscher Lebensversicherer 2020“ ist ab sofort als map-report 922 im PDF-Format lieferbar. Interessenten wenden sich an service@fb-research.de oder bestellen direkt über unsere Website. Eine kostenlose Basisinformation zum map-report liefert Franke und Bornberg unter diesem Link.

Über den map-report

- Der map-report umfasst – je nach Heft und Thema – Unternehmensratings sowie Bilanz- und Solvabilitäts-Analysen von Lebens- und Krankenversicherungsunternehmen. Die verschiedenen Kennzahlen werden zusammengeführt. Sie zeigen die Stärken und Schwächen der betrachteten Unternehmen transparent im Marktvergleich auf.

- Der map-report gilt als Pionier des Kennzahlenratings. Entwickelt hat ihn der renommierte Branchenkenner und Journalist Manfred Poweleit bereits im Jahr 1990. Seine scharfsinnigen und unbestechlichen Analysen lieferten Orientierung und Maßstäbe für die gesamte Versicherungsbranche. Nach dem Tod von Manfred Poweleit im Jahr 2014 stellte zunächst das VersicherungsJournal als Herausgeber die Kontinuität der Ratings sicher. Seit 2019 erscheint der map-report in der Verantwortung von Franke und Bornberg.

– Die Franke und Bornberg GmbH in Hannover analysiert und bewertet seit 1994 Versicherungsprodukte und Versicherungsunternehmen – unabhängig, kritisch und praxisnah. Sie zählt zu den führenden Versicherungsanalysten im deutschsprachigen Raum.

– Die Franke und Bornberg Research GmbH setzt auf Onlinetechnologie und entwickelt seit 2000 zukunftsweisende kundenorientierte Beratungs- und Vergleichsprozesse sowie digitale Werkzeuge. Das Unternehmen gilt als eines der ersten Insurtechs am deutschen Markt.

– Franke und Bornberg ist inhabergeführt, fachlich und wirtschaftlich unabhängig und trägt Verantwortung für mehr als 115 qualifizierte Mitarbeiter*innen. Hier arbeiten Menschen mit Persönlichkeit, Talent und Erfahrung in einem dynamischen Umfeld.

www.franke-bornberg.de

Franke & Bornberg GmbH

Prinzenstraße 16

30159 Hannover

Telefon: +49 (511) 367389-0

Telefax: +49 (511) 357717-13

http://www.franke-bornberg.de

GF

Telefon: +49 (511) 357717-00

Fax: +49 (511) 357717-13

E-Mail: service@fb-research.de

![]()