Emerging Markets: Höhere Volatilität bietet interessante Einstiegsmöglichkeiten

Eine direkte Folge des Kriegs sind die weltweit gesunkenen Wachstumserwartungen. Vor der Invasion standen die Zeichen auf Erholung, die Weltwirtschaft schien die Omikronwelle aufholen zu wollen. Doch die durch den Krieg ausgelösten Sanktionen und die teils stark gestiegenen Rohstoffpreise haben die Erwartungen deutlich gedämpft, wenn auch nicht komplett eingetrübt. „Unser Basisszenario zeigt keine Rezession“, erläutert Denise Simon, Co-Leiterin des Emerging Market Debt-Teams bei Lazard Asset Management. „Dennoch sehen wir einen hohen Inflationsdruck. Der Krieg hat einen massiven Angebotsschock bei den Rohstoffen ausgelöst. Neben Öl und Gas betrifft das insbesondere Weizen, bei dem Russland und die Ukraine eine entscheidende Rolle für die weltweite Versorgung spielen.“ Dennoch betrachten die Experten von Lazard die aktuellen finanzwirtschaftlichen Randbedingungen nicht als angespannt: „Wir würden die Vorzeichen eher als neutral sehen, etwa auf dem Stand von Ende 2020 – als die Wirtschaft gerade anfing, sich von der Pandemie zu erholen. Daher sind wir auch nicht alarmiert oder reduzieren das Risiko.“

Bei EM-Aktien genau hinschauen

Nicht jedes Land fürchtet hohe Rohstoffpreise – das gilt besonders für die Emerging Markets. In vielen lateinamerikanischen Ländern, Saudi-Arabien oder Südafrika sind hohe Preise gute Nachrichten. Brasiliens Wirtschaft etwa prosperiert: Das Bruttosozialprodukt stieg im Jahr 2021 um 4,6 Prozent. Trotzdem verlor der MSCI Brazil im gleichen Jahr 19 Prozent, doch die Trendwende im laufenden Jahr ist beachtlich: Ein Plus von 36 Prozent in den ersten drei Monaten beweist das. „Nettozuflüsse aus dem Ausland von circa 14 Milliarden US-Dollar zeigen, wie attraktiv dieser Markt gerade für Investoren ist“, urteilt James Donald, Leiter der Emerging Markets-Plattform bei Lazard.

Auf der Schattenseite stehen Länder wie Ungarn, Ägypten, die Türkei oder Indonesien. Sie profitieren nicht vom Rohstoffboom, müssen aber die hohen Preise für Lebensmittel bezahlen. „Zum Beispiel Ägypten: Das Land deckte bislang die Hälfte seines Weizenbedarfs aus Russland und ein Drittel aus der Ukraine“, berichtet James Donald. „Das geschätzte Haushaltsloch für das laufende Jahr beläuft sich auf etwa eine Milliarde US-Dollar.“ Ähnlich düster sieht es für die Türkei aus. Hier stammen 70 Prozent des Weizens aus Russland und 15 Prozent aus der Ukraine. Hinzu kommt, dass russische Touristen etwa 20 Prozent der Reisenden in dem Mittelmeerland ausmachen. Das wiederum könnte sich negativ auf die Außenhandelsbilanz auswirken.

„Es lohnt sich also, ganz genau hinzusehen. Kurzfristig sehen wir sicher eine höhere Volatilität in den Aktienmärkten,“ resümiert Aktienexperte Donald. „Aber es gibt Lichtblicke: Seit Ende des Jahres 2020 sind niedrig bewertete Aktien mit höheren Dividendenrenditen immer gefragter. Hier können sich für Investoren sehr interessante Einstiegsgelegenheiten bieten.“ Eine große politische Unsicherheit besteht aktuell bei chinesischen Aktien. Der Markt hat in der jüngeren Vergangenheit unter den restriktiven „Zero-COVID“-Maßnahmen gelitten und steht nun unter dem Einfluss des Ukraine-Konflikts, in dem sich China nicht recht positionieren mag. Zudem hat die US-Börsenaufsicht SEC das Delisting von sechs chinesischen Titeln im kommenden Jahr angedroht, weitere könnten folgen. „All dies werden wir in der kommenden Zeit sehr genau beobachten“, betont Donald.

Anleihen: Mit der Krise kommt die Chance

Schon vor der Ukraine-Krise litten Schwellenlandanleihen unter Stress. Im Herbst 2021 begannen die großen Mittelabflüsse: „In den vergangenen sechs Monate wurden etwa 21 Milliarden US-Dollar aus der Assetklasse abgezogen, davon 14 Milliarden US-Dollar allein in diesem Jahr“, berichtet Bond-Spezialistin Denise Simon. Aber nach vielen Monaten der Verkäufe sind die Bewertungen jetzt auf historisch attraktivem Niveau. „Zum Ultimo März sahen wir einen Spread auf Indexebene von 465 Basispunkten bei einer Rendite über 7 Prozent. Diese Rekordwerte erzielten Schwellenlandanleihen nur während der Finanzkrise und zum Start der COVID-Pandemie. Aber zu diesen beiden Krisen war der makroökonomische Ausblick bedeutend schlechter und vor allem unsicherer als derzeit“, betont Simon. „Im Vergleich ist die aktuelle Situation weniger besorgniserregend. Auch wenn der Konflikt in Osteuropa ein großer und tragischer Schock ist, so wird der Effekt auf die Weltwirtschaft dennoch eher begrenzt sein. Für Investoren könnte es eine Gelegenheit sein, Marktverschiebungen zu nutzen.“ Die Bewältigung der Risiken und Chancen erfordert jedoch einen flexiblen Ansatz.

Inflation kein Hinderungsgrund für ein Investment

Inflation betrachtet die Expertin nicht als Hinderungsgrund für ein Investment: „Die gängige Meinung, dass Anleihen aus Schwellenländern in Zinserhöhungszyklen schlechter abschneiden, ist ein Trugschluss.“ In den letzten drei Zinserhöhungszyklen der Fed haben sich die Spreads der auf Dollar lautenden EM-Staatsanleihen tatsächlich verengt. „Das liegt zum einen daran, dass Zinserhöhungen oft schon vorab eingepreist sind. Zum anderen liegt es an der Begründung der Fed: Zinserhöhungen gegen die Inflation stärken das Wachstum und werden vom Markt positiv aufgenommen. Schließlich ist die Inflation im Augenblick das größere Problem als Zinserhöhungen“, erklärt die Expertin.

Die Zentralbanken der Schwellenländer sind der US-amerikanischen und der europäischen Notenbank um einiges voraus. Sie starteten bereits im vergangenen Jahr mit Zinserhöhungen. Daher lohnt sich auch an dieser Stelle ein differenzierter Blick auf die Schwellenländer, urteilt Denise Simon. „Länder wie Angola und Ecuador gehörten in den letzten Monaten zu den Outperformern. Unserer Meinung nach dürften Rohstoffexporteure, Hochzinsländer und konfliktferne Länder profitieren. Die Hauptfrage besteht darin, inwieweit der Konflikt das globale Wachstum insgesamt schwächt und das globale Finanzmarktumfeld beeinträchtig. Hier sind vor allem die Notenbanken gefragt.“ Staatsanleihen aus ausgewählten Schwellenländern in Hartwährungen sind aus ihrer Sicht attraktiv.

Disclaimer

Bei diesem Artikel handelt es sich um eine Marketinginformation, welche rein zu Informationszwecken dient und dabei keine Anlageempfehlung und kein Angebot zum Kauf von Lazard Asset Management (Deutschland) GmbH („LAM“) darstellt.

Dieser Artikel basiert auf Daten bzw. Informationen zu Grunde, welche LAM für verlässlich hält. Für die Richtigkeit bzw. Genauigkeit der Daten übernimmt LAM jedoch keine Gewähr. Die hier dargelegten zukunftsgerichteten Erklärungen stellen die Beurteilung zum Datum dieses Artikels dar. Die in diesem Artikel zum Ausdruck gebrachten Meinungen können sich ohne vorherige Ankündigung ändern. Weder LAM noch deren assoziierte Unternehmen übernehmen irgendeine Art von Haftung für die Verwendung dieses Artikels oder dessen Inhalt. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Tatsächliche Ergebnisse können daher möglicherweise wesentlich von den hier enthaltenen Ergebnissen abweichen.

Weder dieser Artikel noch dessen Inhalt noch eine Kopie dieses Artikels darf ohne die vorherige ausdrückliche Erlaubnis von LAM auf irgendeine Weise verändert oder an Dritte verteilt oder übermittelt werden.

Die Lazard Asset Management (Deutschland) GmbH, Neue Mainzer Straße 75, 60311 Frankfurt am Main.

Als indirekte Tochtergesellschaft von Lazard Ltd (NYSE: LAZ) bietet Lazard Asset Management (LAM) weltweit eine breite Palette von Aktien-, Anleihen- und alternativen Investmentprodukten. LAM und verbundene Vermögensverwaltungsgesellschaften der Lazard-Gruppe verwalten ein Kundenvermögen in der Höhe von rund 230,4 Milliarden Euro (vorläufiges Ergebnis, Stand: 31. März 2022).

Weitere Informationen über Lazard Asset Management finden Sie auf www.lazardassetmanagement.com. Folgen Sie LAM auf Twitter über @LazardAsset.

Über Lazard Ltd

Lazard, eines der weltweit führenden Finanzberatungs- und Vermögensverwaltungsunternehmen, ist in 40 Städten in 25 Ländern in Nordamerika, Europa, Asien, Australien, Mittel- und Südamerika tätig. Die Geschichte des Unternehmens reicht bis ins Jahr 1848 zurück. Lazard berät bei Fusionen und Übernahmen, strategischen Entscheidungen, Umstrukturierungen und Fragen der Kapitalstruktur, bei der Kapitalbeschaffung und Unternehmensfinanzierung. Darüber hinaus bietet Lazard Vermögensverwaltungsleistungen für Unternehmen, Institutionen, Regierungen und Privatpersonen.

Weitere Informationen über Lazard finden Sie auf www.lazard.com. Folgen Sie Lazard über @Lazard.

Lazard Asset Management (Deutschland) GmbH

Neue Mainzer Straße 75

60311 Frankfurt

Telefon: +49 (40) 35729020

Telefax: +49 (69) 50606-100

http://www.lazardassetmanagement.com

Telefon: +49 (69) 509546-385

E-Mail: lazardge@edelman.com

Telefon: +44 (207) 448-2802

E-Mail: Zoe.butt@lazard.com

![]()

Das könnte dich ebenfalls interessieren

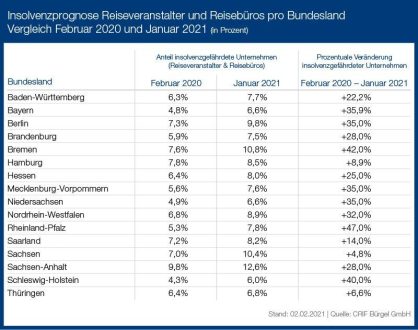

Insolvenzrisiko in der Reisebranche deutlich erhöht – Anzahl der Insolvenzen bereits 2020 gestiegen

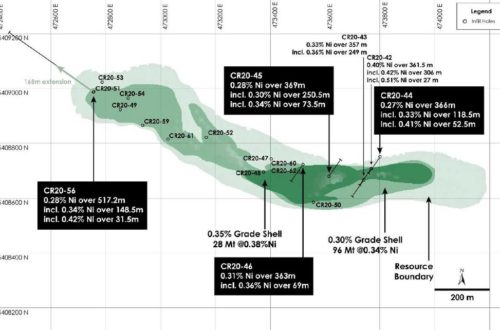

Infill-Bohrungen erweitern den höhergradigen Kern in Canada Nickels Nickel-Cobalt-Palladium-Projekt Crawford