Betriebsstätte im Ausland: Betriebe können finale Verluste in Deutschland nicht geltend machen

Hintergrund

Hat ein deutsches Unternehmen in einem ausländischen Staat eine Betriebsstätte, sind die auf die Niederlassung entfallenden Gewinne im Ausland zu versteuern. In Deutschland muss das Unternehmen dennoch grundsätzlich alle weltweit erzielten Gewinne beim Fiskus angeben. Um die Doppelbesteuerung zu vermeiden, hat Deutschland mit den meisten Staaten Doppelbesteuerungsabkommen (DBA) abgeschlossen. Diese regeln üblicherweise, dass die im Ausland erzielten Einkünfte im jeweiligen Betriebsstättenstaat zu versteuern sind. Entsprechend bleiben die Gewinne in Deutschland steuerfrei. Im Fachjargon heißt das „Freistellungsmethode“.

Was passiert bei Verlusten?

Erwirtschaftet die Betriebsstätte im Ausland Verluste, fallen diese nach der „Symmetriethese“ im Gegenzug in Deutschland unter den Tisch. Denn im umgekehrten Fall ist auch ein Gewinn von der Besteuerung auszunehmen. Die Freistellungsmethode bezieht sich somit sowohl auf Gewinne als auch auf Verluste.

Ein besonderer Effekt tritt jedoch ein, wenn die Verluste im ausländischen Staat „final“ sind. Das ist immer dann der Fall, wenn sie sich nach dem nationalen Steuerrecht des Betriebsstättenstaats nicht mehr berücksichtigen lassen. Dann droht dem Unternehmen, dass die Finanzverwaltungen beider Staaten die Verluste nicht berücksichtigen.

Viel Arbeit für den Europäischen Gerichtshof in den vergangenen Jahren

Der Europäische Gerichtshof (EuGH) hatte sich in den vergangenen Jahren bereits in fünf Verfahren mit diesem Problem auseinanderzusetzen. Er eröffnete die Urteilsserie im Jahr 2005 mit einer Entscheidung in der Rechtssache Marks & Spencer (C-446/03) und übertrug die Grundsätze daraus auf Betriebsstättenkonstellationen in der Rechtssache Lidl Belgium (C-414/06).

Die Richter halten danach bei finalen Verlusten ein Abzugsverbot im Inland für unverhältnismäßig. In einem weiteren Urteil in der Rechtssache Timac Agro (C-388/14) berücksichtigte der EuGH die Verluste im Inland, soweit weitere Voraussetzungen erfüllt sind. Unter anderem müsse die Situation der ausländischen Betriebsstätte mit jener einer inländischen Betriebsstätte vergleichbar sein. Dies sei bei einer Freistellungsbetriebsstätte aber nicht der Fall.

In einer aktuellen Entscheidung vom 22. September 2022 bestätigte der EuGH (C-538/20) dies erneut und erteilte damit der Verlustberücksichtigung im Inland eine Absage. Er nahm indes keine Stellung dazu, wie in Fällen zu verfahren ist, in denen ein Progressionsvorbehalt anzuwenden ist oder falls Sonderregelungen wie die Subject-to-Tax- oder Switch-Over-Klauseln vorliegen. Bei Anwendung solcher Klauseln erfolgt in Deutschland ein Übergang von der Freistellungs- zur Anrechnungsmethode. Einkünfte werden dann in Deutschland nicht mehr von der Besteuerung freigestellt, sondern lediglich die im Ausland gezahlte Steuer auf die deutsche Steuerlast angerechnet. Aufgrund vieler vorstellbarer Sonderkonstellationen ist davon auszugehen, dass der EuGH nicht zum letzten Mal über die Berücksichtigung finaler Verluste zu entscheiden hatte.

Aktuell hat der Bundesfinanzhof entschieden

Nun hat der Bundesfinanzhof (BFH) die jüngste EuGH-Entscheidung in seinem Urteil vom 22. Februar 2023 (IR 35/22) umgesetzt. Er hält auch bei finalen Verlusten an der Symmetriethese fest, dass im Ausland realisierte Gewinne und Verluste im Inland nicht zu berücksichtigen sind. In vielen Fällen dürfte damit eine Verlustberücksichtigung im Inland ausscheiden. Inwieweit sich das Urteil auf Sonderkonstellationen übertragen lässt, ist allerdings nicht geklärt.

Das sollten Unternehmen jetzt tun

Unternehmen mit ausländischen Betriebsstätten sollten prüfen, ob sie von den jüngsten Gerichtsurteilen zu finalen Verlusten betroffen sind. In jedem Fall sollten sie nachweisen können, dass sie alle Möglichkeiten der Verlustberücksichtigung im Betriebsstättenstaat ausgeschöpft haben. „Betroffenen Unternehmen empfehlen wir, sich bei Verlusten im Ausland von einem erfahrenen Steuerexperten beraten zu lassen, denn jeder Einzelfall ist anders“, sagt Ecovis-Steuerberater Daniel Frischkorn in Berlin.

ECOVIS AG Steuerberatungsgesellschaft

Ernst-Reuter-Platz 10

10587 Berlin

Telefon: +49 89 5898-266

Telefax: +49 (30) 310008556

http://www.ecovis.com

Unternehmenskommunikation

Telefon: +49 (89) 5898-2673

E-Mail: jana.klimesch@ecovis.com

![]()

Das könnte dich ebenfalls interessieren

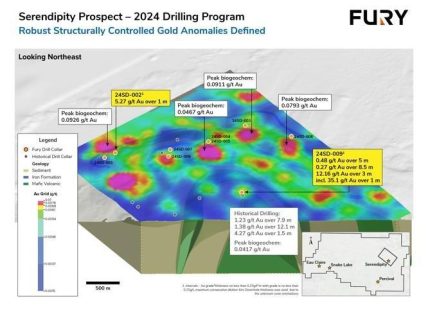

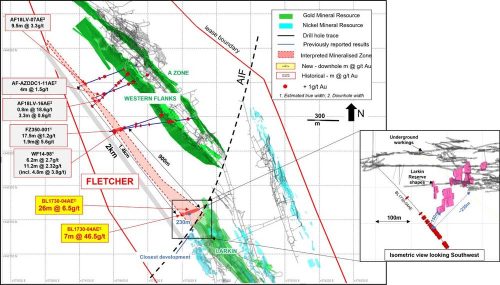

Karora Resources meldet bedeutende Erweiterung der Fletcher-Scherzone um 0,9 km auf 1,4 km potenzielle mineralisierte Streichlänge mit Abschnitten von 6,5 g/t über 26 Meter und 46,5 g/t über 7,0 Meter

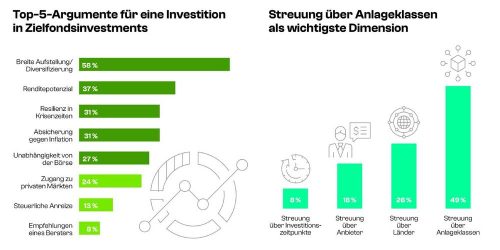

Wealthcap-Research: Zeitliche Diversifizierung über Zielfonds macht Portfolios krisenfest