Globaler Investment Outlook H2 2023: Chancen jenseits eines unsicheren Wachstumspfads

- Schmaler und unsicherer Wachstumspfad: Das globale Wachstum wird sich weiter verlangsamen und seinen Tiefpunkt in der zweiten Jahreshälfte 2023 erreichen; eine allmähliche Erholung wird in der ersten Jahreshälfte 2024 wahrscheinlicher.

- Verlangsamung der Inflation: Dies wird allmählich erfolgen und hauptsächlich deren Kernkomponente betreffen. Die Inflation tendiert nach unten, dürfte aber bis Mitte 2024 über den Zielwerten der Zentralbanken bleiben. Das Risiko einer erneuten Beschleunigung halten wir für begrenzt, da die Geldpolitik für einen längeren Zeitraum restriktiv bleiben dürfte.

- Qualität wird sich durchsetzen: Investoren sollten das zweite Halbjahr mit Vorsicht angehen und sich auf Qualität in allen Bereichen konzentrieren. Für 2024 besteht Aussicht auf eine Verbesserung der Unternehmensgewinne, das könnte Gelegenheiten für die Aufstockung von „Risky Assets“ bringen.

- Schwellenländer von West nach Ost: Wachstumsvorteile der Schwellenländer in Aktien und Anleihen nutzen, um die Diversifizierung zu verbessern und das mittelfristige Renditepotenzial zu fördern, mit Fokus auf Asien.

Trotz eines etwas robusteren Jahresbeginns geht Amundi von einer weiteren Verlangsamung des Wirtschaftswachstums in der zweiten Jahreshälfte 2023 aus, mit regionalen Divergenzen. Wir prognostizieren für 2023 ein globales BIP-Wachstum von 2,9 %, wobei die Wachstumslücke zwischen den Schwellenländern und den Industrieländern mit 3,3 Prozentpunkten groß bleibt (wenn auch nicht größer wird). Wir gehen davon aus, dass sich das Wachstum in den Industrieländern auf 0,9 % verlangsamen wird, während sich das BIP-Wachstum in den Schwellenländern auf 4,2 % beschleunigen dürfte.

Für 2024 prognostizieren wir ein reales BIP-Wachstum von 2,5 % weltweit, 0,5 % in den Industrieländern und 3,8 % in den Schwellenländern.

Vincent Mortier, Group CIO von Amundi: „Angesichts der unklaren Wirtschaftsaussichten ist Qualität – sowohl bei Aktien als auch bei Anleihen – der Kompass, mit dem man sich in dieser unsicheren Phase orientieren kann. Ein Ende der Straffung durch die Fed und eine mögliche Abwertung des US-Dollars sind gute Voraussetzungen für Schwellenländer-Anlagen zu Beginn der zweiten Jahreshälfte."

Monica Defend, Head of Amundi Institute: „Eine Pause der Zentralbank spricht für Anleihen. Die Investoren müssen den Inflationspfad und die Ertragsaussichten bis 2024 bewerten, um Chancen bei Aktien zu identifizieren. Die Investoren sollten auch die Divergenzen zwischen den Märkten und Regionen ausloten.“

ZENTRALES SZENARIO: GERINGES WACHSTUM, RÜCKLÄUFIGE INFLATION AUF HOHEM NIVEAU

Die meisten Industrieländer werden die Auswirkungen der geldpolitischen Straffung erst im zweiten Halbjahr 2023 spüren. Die Rezession der Unternehmensgewinne ist noch nicht eingetreten und die Aussichten für die Verbraucher verschlechtern sich.

- In Europa erwarten wir, dass die Inflation bis Mitte 2024 deutlich über dem Zielwert liegen wird, dabei aber auf einem Abwärtstrend bleibt. Dieser wird durch ein unter dem Potenzial liegendes Wachstum in den Jahren 2023 und 2024 begünstigt, das auf die Straffung der Notenbankpolitik zurückzuführen ist. Die hartnäckige Kerninflation in Verbindung mit den restriktiven Kreditbedingungen wird die Ausgaben des privaten Sektors begrenzen. Wir prognostizieren für die Jahre 2023/2024 ein schwaches Wachstum in der Eurozone und im Vereinigten Königreich.

- In den Vereinigten Staaten hat sich die Wirtschaft bisher als widerstandsfähig erwiesen, aber wir gehen davon aus, dass sich ab dem vierten Quartal 2023 eine leichte Rezession einstellen wird. Die Widerstandsfähigkeit der Verbraucher wird eine Schlüsselvariable sein, die es zu beobachten gilt, da sich die Kreditbedingungen verschärfen und die Inflation im Laufe des Jahres über dem Zielwert liegen wird.

- In den Schwellenländern bleiben die wirtschaftlichen Bedingungen insgesamt fragil, aber die Wachstumstrends dürften sich im Vergleich zu den Industrieländern als widerstandsfähiger erweisen. Vor allem Asien dürfte 2023 den Löwenanteil des Wachstums tragen (rund 70 %), und auch die ausländischen Direktinvestitionen dürften einen erheblichen Beitrag leisten. Die Region hat sich auch als autonomer und weniger anfällig erwiesen. In China und Indien könnte das moderate Wachstum auf strukturelle Veränderungen hin zu nachhaltigeren langfristigen Wachstumsmodellen hindeuten. Wir prognostizieren für China ein BIP-Wachstum von 5,7 % im Jahr 2023 und 4,3 % im Jahr 2024 und für Indien ein BIP-Wachstum von 6,0 % im Jahr 2023 und 5,5 % im Jahr 2024.

STRAFFUNGSZYKLUS DER ZENTRALBANKEN NEIGT SICH DEM ENDE ZU

Die Inflation geht allmählich und langsam zurück, insbesondere die Kerninflation. Eine Rückkehr zu einem normalen Inflationsregime sehen wir für die unmittelbare Zukunft nicht, da sich die Kerninflation wahrscheinlich erst in der zweiten Hälfte des Jahres 2024 dem Ziel der Zentralbanken annähern wird.

Die Zinssätze der Fed und der EZB befinden sich in der Nähe ihres zyklischen Höchststandes, wobei jedoch für 2023 keine Zinssenkungen erwartet werden. Stattdessen sehen wir für einen längeren Zeitraum einen restriktiven geldpolitischen Kurs. Die Liquidität sollte daher überwacht werden. In den Schwellenländern ist die Geldpolitik uneinheitlicher, da die meisten Länder ihren Höchststand erreicht haben und China zu einer akkommodierenden Haltung übergeht, um das Wachstum zu stützen.

AUSWIRKUNGEN AUF INVESTMENTS: QUALITÄT WIRD SICH DURCHSETZEN

Die Märkte haben sich noch nicht auf eine Verschlechterung der Aussichten eingestellt. Generell teure, riskante Vermögenswerte sogenannte "Risky Assets“, mit wenigen Ausnahmen, wie europäische Investment Grade oder chinesische Aktien, in Verbindung mit der hohen Unsicherheit in Bezug auf Wachstum und Inflation, erfordern zu Beginn des zweiten Halbjahres eine vorsichtige Asset Allocation. Um eine Erhöhung des Risikos zu rechtfertigen, müsste ein Teil der Unsicherheit verschwinden und die Marktpreise müssten sich den Wirtschafts- und Gewinnaussichten anpassen.

- Anleihen und Cash: Hochwertige Anleihen und Cash stehen im Fokus. Anleihen bleiben insgesamt risikodiversifizierend und Kern-Staatsanleihen sind nach wie vor attraktiv. Investoren sollten bei Hochzinsanleihen vorsichtig bleiben und die Verschuldung und das Liquiditätsrisiko von Unternehmen im Auge behalten.

- Schwellenländeranleihen: Hier sind die Renditen und Spreads attraktiv. Wir sind positiv gestimmt bei Hartwährungsanleihen, und man sollte Einstiegsmöglichkeiten in Lokalwährungsanleihen suchen. Schwellenländer-Hochzinsanleihen bieten ansprechende Bewertungen.

- Aktien: Qualität geht vor. Wir bleiben bei Aktien insgesamt zurückhaltend. Investoren sollten auf einen niedrigen Verschuldungsgrad, gesicherte Dividenden und stabile Erträge achten. In den Industrieländern ist das aktuelle Risiko-Ertrags-Profil insgesamt unattraktiv, während das Konzentrationsrisiko hoch ist. Nach einem schwierigen ersten Halbjahr dürften die Schwellenländer-Aktien im zweiten Halbjahr von einem besseren Umfeld profitieren. Das Ertragswachstum ist wieder da und die Bewertungen sind weiterhin attraktiv, wie z. B. bei chinesischen Aktien.

- Schwellenländer-Anlagen: Der Wachstumsvorteil der Schwellenländer ist attraktiv. Schwellenländer-Anlagen sind der Schlüssel zur Verbesserung der Diversifizierung und zur Förderung des mittelfristigen Renditepotenzials. Entscheidend bleibt aber die Selektion, denn die Schwellenländer sind ein fragmentiertes Universum. Im zweiten Halbjahr 2023 sehen wir Anlagechancen sowohl für Schwellenländeraktien als auch für -anleihen, vor allem in Asien und Lateinamerika. Mit einem mittelfristigen Horizont sollte man eine entsprechende Allokation in asiatischen Vermögenswerten aufbauen, insbesondere in China und Indien.

[1]Quelle: IPE „Top 500 Asset Managers“, veröffentlicht im Juni 2022 auf der Grundlage der verwalteten Vermögen zum 31.12.2021

2Daten von Amundi am 31.03.2023

3Boston, Dublin, London, Mailand, Paris und Tokio

Rechtlicher Hinweis:

„Stand: [27.06.2023]. Sofern nicht anders angegeben, stammen alle Informationen in diesem Dokument von Amundi Asset Management („Amundi“).

Diese Unterlage ist ausschließlich für Journalisten und Medienvertreter bestimmt. Die Informationen werden ausschließlich zur Verfügung gestellt, um Ihnen einen vollständigen Überblick über den Inhalt der Unterlage zu verschaffen, unabhängig davon, wie sie diese Informationen verwenden, über die sie volle redaktionelle Unabhängigkeit haben und für die Amundi keine Haftung übernimmt.

Die Unterlage wurde mit der im Geschäftsverkehr erforderlichen Sorgfalt erstellt. Amundi übernimmt jedoch keinerlei Haftung für jedwede Fehler oder Versäumnisse und schließt ausdrücklich jegliche Haftung für jedwede Fahrlässigkeit und Vorsatz aus. Dies gilt neben dem Empfänger dieser Unterlage auch gegenüber weiteren Personen, die diese Unterlage Dokument möglicherweise prüfen oder Informationen hieraus verwenden. Der Ausschluss der Haftung bezieht sich auf sämtliche Verluste sowie unmittelbare Schäden und Folgeschäden.

Amundi Asset Management ist eine Aktiengesellschaft nach französischem Recht mit einem Kapital von 1.143.615.555 Euro und ein von der französischen Finanzaufsichtsbehörde AMF beaufsichtigter und unter der Nummer GP 04000036 eingetragener Portfoliomanager. Sitz der Gesellschaft: 90, Boulevard Pasteur, 75015 Paris, Frankreich. Eingetragen im Handelsregister von Paris unter der Nummer 437 574 452.

Amundi Deutschland GmbH, deutsche Tochtergesellschaft der Amundi Asset Management, Arnulfstraße 124 126, 80636 München, Deutschland. Kontaktaufnahme für Anfragen aus Deutschland: 0800.888 1928 (gebührenfreie Telefonnummer) sowie über die Website www.amundi.de.

Amundi, der führende europäische Vermögensverwalter und einer der Top 10 Global Player[1], bietet seinen 100 Millionen Kunden – Privatanlegern, Institutionen und Unternehmen – ein umfassendes Angebot an aktiven und passiven Spar- und Anlagelösungen, in herkömmlichen Vermögenswerten oder in Sachwerten. Dieses Angebot wird durch IT-Tools und -Dienstleistungen ergänzt, um die gesamte Wertschöpfungskette der Geldanlage abzudecken. Amundi, eine Tochtergesellschaft der Crédit Agricole Gruppe, ist börsennotiert und betreut aktuell ein verwaltetes Vermögen von mehr als 1 900 Milliarden Euro[2].

Mit seinen sechs internationalen Investmentzentren[3], den Researchkapazitäten im finanziellen und nichtfinanziellen Bereich sowie dem langjährigen Bekenntnis zu verantwortungsvollem Investieren ist Amundi einer der wichtigsten Akteure im Asset Management.

Die Kunden von Amundi profitieren von der Expertise und der Beratung von 5.400 Mitarbeiterinnen und Mitarbeitern in 35 Ländern.

Amundi, ein zuverlässiger Partner, der täglich im Interesse seiner Kunden und der Gesellschaft handelt.

www.amundi.com

Amundi Deutschland GmbH

Arnulfstraße 124 – 126

80636 München

Telefon: +49 (89) 992260

Telefax: +49 (800) 777-1928

http://www.amundi.de

Telefon: +49 (89) 992262-374

E-Mail: anette.baum@amundi.com

![]()

Das könnte dich ebenfalls interessieren

Unsichere Zeiten treiben Gold- und Silberpreise an

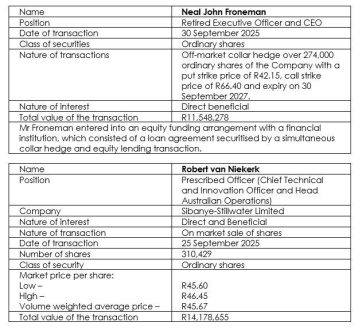

Dealings in securities by an Associate of a Director