„Steigendes Zinsumfeld erhöht Druck auf öffentliche Haushalte“ – der aktuelle Neuwirth Finance Zins-Kommentar

Steigendes Zinsumfeld erhöht Druck auf öffentliche Haushalte

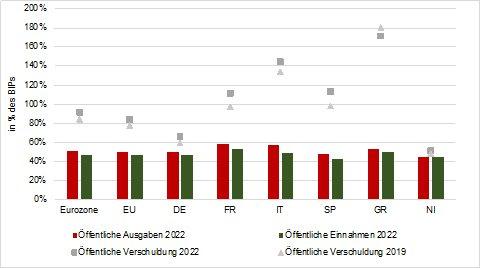

Zunächst ist es wichtig zu betonen, dass zahlreiche Studien, Analysen, und Indikatoren zur Messung und Bewertung der Schuldtragfähigkeit öffentlicher Haushalte existieren. Dieser Kommentar soll lediglich einen Einblick in die derzeitigen Finanzen der öffentlichen Hand geben und im besten Fall für einen Denkanstoß sorgen. Ein bekannter Faktor für die Messung der Schuldtragfähigkeit ist die sog. Schuldenquote, welche die Verschuldung in Relation zu der Wirtschaftsleistung misst. Diese hat in den letzten Jahren über alle großen Eurozonenländer hinweg zugenommen (Vgl. Abbildung 1). Während die durchschnittliche Schuldenquote in der Eurozone im Jahr 2019 noch bei 84 Prozent gelegen hat, erreichte diese 2022 bei 92 Prozent. Das ist vorwiegend auf großangelegte Rettungspakete im Zuge der Covid-19-Pandemie zurückzuführen. Dieser Anstieg ist steht sinnbildlich für alle Wirtschaftskrisen, die fast immer mit mehr Schulden in Verbindung stehen.

Außer der Niederlande generierten alle in der Abbildung 1 aufgeführten Eurozonenländer 2022 weniger Einnahmen als Ausgaben. Über die gesamte Eurozone hinweg betrug das Defizit rund 3,6 Prozent des Bruttoinlandsproduktes (BIPs), was einer Neuverschuldung von über 480 Milliarden entspricht. Interessant ist auch, dass weitestgehend hochverschuldete Länder wie Frankreich oder Italien auch einen höheren prozentualen Anteil an Einnahmen bzw. Steuern generieren. Damit stecken diese Länder in einem gewissen Dilemma, da die Schuldenbelastung nur schwierig über höhere Steuern gesenkt werden kann, sondern über die Ausgabenseite angegangen werden muss, ohne dabei das Wirtschaftswachstum negativ zu beeinträchtigen. Das ist eine Herausforderung.

Wie es bei Schuldverhältnissen üblich ist, sind diese fast immer nicht umsonst und werden verzinst. Und hier herrscht eine sichtbare Diskrepanz innerhalb der Eurozone. Während Deutschland auf seine Staatsanleihen einen durchschnittlichen Kupon von 1,21 Prozent zahlt, muss Griechenland eine Zinslast von 2,84 Prozent stemmen (Vgl. Abbildung 2). Die Diskrepanz zwischen gesunden und weniger gesunden Volkswirtschaften wird oft als Risikoaufschlag bezeichnet und ist von zahlreichen Faktoren abhängig, wie etwa des Primärüberschusses. Also der Anteil der Einnahmen, der für die Bedienung von Schulden aufgebracht werden kann. Abbildung 2 verdeutlich, dass angeschlagene Länder auch höheren Finanzierungskosten ausgesetzt sind. Dies ist hier nicht anders als in der Privatwirtschaft.

Der Kupon gibt jedoch lediglich Aufschluss darüber wie viel Zinsen auf bestehende Schulden gezahlt werden müssen, jedoch nicht auf zukünftige Schulden. Und genau hier liegt die Krux. Die Eurozone erlebte in den vergangenen Jahren einen sichtbaren Anstieg der Zinsen und damit eine Verschlechterung des allgemeinen Finanzierungsumfeldes. Die Rendite auf zehnjährige Bundesanleihen stieg um mehr als 200 Basispunkte innerhalb eines Jahres (Vgl. Abbildung 3) Jeder Basispunkt bedeutet bei ausstehenden Schulden von ca. 2,3 Billion Euro eine Mehrbelastung von 23 Milliarden Euro für den deutschen Staatshaushalt. Um die Schuldentragfähigkeit der europäischen Länder und die damit verbundenen kurz-, mittel-, und langfristigen Risiken zu erfassen, veröffentlicht die Europäische Union (EU) alljährlich den sog. Debt Stability Monitor. Dieser gibt einen detaillierten Einblick in die Haushalte aller Mitgliedsländer.

Das sich veränderte Zinsumfeld stellt insbesondere für bereits angeschlagene Länder wie Griechenland oder Italien ein Risiko dar, da auch nur wenig Spielraum für eine höhere Steuerbelastung existiert. Diesem Risiko ist sich die Europäische Zentralbank (EZB) bewusst und ließ verlauten, dass „unverhältnismäßige“ Risikoprämien durch das Einschreiten der Notenbank ausgeglichen werden sollen, um die Stabilität des Euros und des gesamten Wirtschaftsraumes zu sichern. Dies darf jedoch nicht darüber hinwegtäuschen, dass trotz des enormen Schuldenberges Investitionen notwendig sind, um die Herausforderungen rund um die Digitalisierung und Dekarbonisierung zu meistern. Es ist aber unbedingt notwendig, dass diese Investitionen in Wirtschaftswachstum resultieren. Wächst nämlich die Wirtschaft schneller als die Schulden, sinkt die Schuldenquote. Dass nicht unendlich viel Geld zur Verfügung steht, verdeutlicht die Diskussion rund um das Elterngeld.

Neuwirth Finance GmbH

Gautinger Straße 6

82319 Starnberg

Telefon: +49 (8151) 555098-0

Telefax: +49 (8151) 555098-14

http://www.neuwirth.de

Geschäftsführender Gesellschafter

Telefon: +49 (8151) 555098-0

E-Mail: neuwirth@neuwirth.de

![]()