J.P. Morgan Asset Management: Welt im Wandel erfordert Überprüfung der langfristigen Anlagestrategie

Ein wichtiges Ergebnis des langfristigen Ausblicks ist, dass trotz gestiegener Unsicherheit die langfristigen Ertragsperspektiven in vielen Vermögenklassen sehr vielversprechend sind. „Wir erwarten für ein Portfolio mit 60 Prozent globalen Aktien und 40 Prozent Anleihen über einen Zeitraum von 10 bis 15 Jahren eine jährliche Rendite von 5,3 Prozent in Euro. Dies ist ein weiterer Anstieg um 20 Basispunkte im Vergleich zum letzten Jahr, was vor allem an den deutlich verbesserten Renditeaussichten für Anleihen liegt. Mit diesen Ertragsaussichten kann sich der Wert des Portfolios in 13 Jahren verdoppeln“, unterstreicht John Bilton, globaler Leiter Multi-Asset-Strategie bei J.P. Morgan Asset Management.

KI und erneuerbare Technologie beflügeln Wachstum

Während kurzfristig die Sorge dominiert, wann und wie stark es zur Rezession kommt, sei dies laut Ökonom Tilmann Galler für die langfristige Prognose eher sekundär. Das langfristige Wachstum werde vielmehr durch Faktoren wie Demographie, Kapitalstock und Produktivität einer Volkswirtschaft definiert. Und genau hier gebe es für die Industrieländer gute Nachrichten. „Die enormen Fortschritte bei der Künstlichen Intelligenz dürften die Produktivität langfristig erhöhen, zudem verbessern die Investitionen in die erneuerbaren Technologien den Kapitalstock. In Summe erwarten wir deshalb trotz nachteiliger demografischer Entwicklung einen leichten Anstieg des jährlichen nominalen globalen Wirtschaftswachstums (BIP) von 5,2 Prozent auf 5,3 Prozent über den untersuchten Zeitraum von 10 bis 15 Jahren“, führt Galler aus.

Über alle Anlageklassen hinweg sehen die Experten die Inflationsperspektive als das zentrale Element des Langfristausblicks an. Nachdem die Inflationsprognosen bereits in den letzten beiden Jahren erheblich angestiegen sind, wurden sie aktuell nur leicht auf 2,9 Prozent angehoben. „Dies spiegelt die Reflation in Europa und Japan und das insgesamt höhere Inflationsniveau wider, was dazu führt, dass Zentralbanken ihre Inflationsziele leichter, also ohne Gelddrucken und Nullzinspolitik erreichen sollten. Insgesamt ist für den Zeithorizont der nächsten 10 bis 15 Jahre jedoch eine größere Inflationsunsicherheit zu erwarten“, so Tilmann Galler zur Inflationsprognose. Er betont aber, dass die erhöhte Inflation auch mit höherem nominalem Gewinnwachstum einhergehe, was die Aktienkurse weiter unterstützen sollte.

Aktien, Anleihen und Alternatives mit langfristig vielversprechendem Ausblick

So haben aus langfristiger Sicht Aktien trotz wachsender Rezessionsgefahr wenig von ihrer Attraktivität eingebüßt, und sollten gut in der Lage sein, den realen Kapitalerhalt zu sichern. Auch nach dem aktuellen Kursanstieg liegen die langfristigen Erwartungen für US-Aktien bei 5,3 Prozent, für europäische Aktien bei 7,3 Prozent und für Schwellenländer-Aktien bei 7,1 Prozent jährlich.

Dank der aktuell hohen Zinsniveaus werden die langfristigen Prognosen für festverzinsliche Anlagen ebenfalls gestützt. Die jährlichen Ertragserwartungen für Euro Government Bonds steigen auf 3,5 Prozent, für Euro Aggregate Bonds auf 3,6 Prozent und für Euro-Hochzinsanleihen auf 5,7 Prozent. „Anleihen hoher Bonität dürften nach Abzug der Inflation positive Renditen erzielen. Solche Titel bleiben außerdem eine wichtige Absicherung im Gesamtportfolio“, unterstreicht Tilmann Galler.

Alternative Anlagen haben in diesem Jahr in einem insgesamt attraktiven Ertragsuniversum wieder an Attraktivität gewonnen. Nach den Korrekturen der letzten zwölf Monate können die Renditeprognosen besser mit denen der öffentlichen Märkte in Einklang gebracht werden. Trotz der bekannten Probleme in einigen Teilen der USA aufgrund der anhaltenden Schwäche im Gewerbeimmobilienbereich sowie in China sind die Aussichten für Kernimmobilien gut. Auch andere Real Assets sehen gut aus, so steigt die Prognose für Kerninfrastruktur und im Transportsektor auf jeweils 6 Prozent. „Neben attraktiven Renditen bieten die Real Assets ein Diversifizierungspotenzial, das angesichts der höheren Volatilität der Inflation, die wir über den Prognosehorizont erwarten, besonders willkommen ist“, führt Galler aus.

„Nächste Generation“ des 60/40-Portfolios

Die Analyse zeigt eindrucksvoll, dass es weitere Möglichkeiten gibt, die Ertragsaussichten zu verbessern. Beispielsweise lässt sich durch die Allokation von 25 Prozent alternativen Anlagen die 60/40-Rendite um 60 Basispunkte steigern und die Sharpe-Ratio um etwa 12 Prozent verbessern. „Als ‚die nächste Generation von 60/40‘ bezeichnen wir eine Erweiterung der Diversifikation über Aktien und Anleihen hinaus, denn es ist sinnvoll, die Palette der Anlagemöglichkeiten um alternative Anlagen, faktorbasiertes Investieren thematische Investments und sonstige Ansätzen intelligenter auszubauen, um damit verbesserte Ertragschancen und neue Diversifikationsachsen zu ermöglichen“, betont Multi-Asset-Stratege John Bilton.

Cash ist langfristig nicht King

Der Experte betont, dass es derzeit vor allem gelte, der Verlockung der hohen Cash-Rendite zu widerstehen und vielmehr die langfristigen Chancen einer aktiven Allokation zu nutzen. Dafür rechnet John Bilton vor: „Aktuell lässt sich mit einem US-Dollar rund 5 Prozent verdienen. In einem Jahrzehnt würde dieser Dollar real 1,04 US-Dollar wert sein. Wer statt auf Cash zu setzen eine einfache 60/40-Allokation nutzt, würde den Wert bereits auf 1,54 US-Dollar steigern können. Und mit dem Portfolio aus 60/40 + 25 Prozent alternativer Anlagen wächst der Wert sogar auf über 1,60 US-Dollar. Kurz gesagt ist ‚Cash langfristig nicht King‘“, betont John Bilton. Die Kraft der Diversifikation und des aktiven Managements ermöglichten verbesserte Ertragschancen und eine größere Stabilität für das Portfolio. „In einer Welt im Wandel wird das Kapital in Bewegung sein. An der Seitenlinie zu stehen ist keine Option“, so das Fazit von John Bilton.

Und Grace Peters, Global Head of Investment Strategy der J.P. Morgan Privatbank ergänzt: „Gerade in Phasen der Veränderung wünschen sich Anlegerinnen und Anleger eine Kristallkugel für die Kapitalmärkte. Auch wenn wir diese nicht haben – mit den langfristigen Ertragserwartungen unserer LTCMA bieten wir so etwas wie einen Fahrplan, um durch die Unsicherheit zu navigieren. Damit hoffen wir, die langfristigen Anlageziele unserer Kundinnen und Kunden unterstützen zu können.“

Weitere Informationen zu den „Long-Term Capital Market Assumptions“

Seit 28 Jahren erstellt J.P. Morgan Asset Management jedes Jahr einen umfassenden quantitativen und qualitativen Research-Report, der einen langfristigen Ausblick über die nächsten ein bis zwei Konjunkturzyklen ermöglicht. Ziel ist, eine Prognose darüber treffen zu können, wie sich die globale Wirtschaft, die Zinsen sowie die wichtigsten Anlageklassen über diesen Zeitraum hinweg entwickeln sollten. Der Zeithorizont wurde bewusst so weit gewählt, um einen überproportionalen Einfluss kurzfristiger zyklischer Entwicklungen auf die langfristigen Ergebnisse zu verhindern.

Basierend auf den Kapitalmarktschätzungen über 60 rund um den Globus tätigen Expertinnen und Experten werden für rund 200 verschiedene Anlageklassen und Strategien die Ertrags- und Risikoerwartungen für die nächsten zehn bis 15 Jahre abgeleitet – insgesamt fließen rund 9.000 Research-Stunden in den Report.

Die „Long-Term Capital Market Assumptions“ (LTCMA) bilden die Grundlage für Markteinschätzungen und beeinflussen die langfristigen Investmententscheidungen für unsere Portfolios. Professionelle und institutionelle Anleger weltweit nuzten diese Prognosen ebenfalls zur Unterstützung ihrer Asset Allokation sowie zur Festlegung einer Zielgröße für ihre Ertrags- und Risikoerwartungen.

Das „LTCMA-Angebot“ umfasst die komplette Studie (in englischer Sprache), die Executive Summary (auch deutschsprachig verfügbar) und eine Korrelationsmatrix für die wichtigsten Anlageklassen. Zudem gibt es in jedem Jahr Themenschwerpunkte, zum Beispiel in dieser 28. Ausgabe zur Rolle des Staates in der Wirtschaft und zur Erweiterung der Diversifikation.

Kapitalmarktstratege Tilmann Galler hat gemeinsam mit Michael Feser, Portfolio Manager in der Multi-Asset Solutions Gruppe und die LTCMA 2024 verbunden mit einem kurzfristigen Marktausblick in einer Webkonferenz vorgestellt. Eine Aufzeichnung ist hier zu finden.

Wichtige Hinweise:

Die Dokumente im Rahmen unserer „Long-term Capital Market Assumptions“ bieten umfassende Informationen und Kommentare zu den globalen Märkten auf produktneutraler Basis. Sie analysieren die Auswirkungen der aktuellen Wirtschaftsdaten und veränderten Marktbedingungen, um Kunden einen besseren Einblick in die Märkte zu vermitteln und fundierte Anlageentscheidungen zu fördern. Für die Zwecke von MiFID II sind die Dokumente im Rahmen der „Long-term Capital Market Assumptions“ eine Marketingkommunikation und fallen nicht unter MiFID II / MiFIR Anforderungen, die in Zusammenhang mit Research stehen. Darüber hinaus wurden diese als nicht unabhängiges Research nicht in Übereinstimmung mit den gesetzlichen Anforderungen erstellt, die zur Förderung der Unabhängigkeit von Research dienen. Sie unterliegen auch keinem Handelsverbot vor der Verbreitung von Research. Angesichts der zugrunde liegenden komplexen Risiko-Rendite-Verhältnisse raten wir Kunden, sich bei der Festlegung strategischer Allokationen sowohl auf ihr eigenes Urteil als auch auf quantitative Optimierungsansätze zu verlassen. Bitte beachten Sie, dass alle angegebenen Informationen auf qualitativen Analysen beruhen. Es ist nicht empfehlenswert, sich ausschließlich auf das Vorstehende zu verlassen. Die vorliegenden Informationen sind nicht als Empfehlung für eine Anlage in eine bestimmte Anlageklasse oder -strategie oder als eine Zusicherung bezüglich einer künftigen Wertentwicklung gedacht. Bitte beachten Sie, dass die vorliegenden Annahmen zu Anlageklasse und -strategien lediglich passiv sind – sie berücksichtigen nicht die Auswirkungen einer aktiven Verwaltung. Bezugnahmen auf künftige Renditen sind keine Zusicherungen oder Schätzungen der tatsächlichen Renditen, die ein Kundenportfolio erzielen kann. Annahmen, Meinungen und Schätzungen werden nur zur Veranschaulichung gegeben. Sie stellen keine Empfehlung für den Kauf oder Verkauf von Wertpapieren dar. Hierin zum Ausdruck gebrachte Prognosen über Finanzmarkttrends basieren auf den aktuellen Marktbedingungen. Sie stellen unsere persönliche Einschätzung dar und können sich jederzeit ohne vorherige Ankündigung ändern. Die in diesem Dokument enthaltenen Informationen sind aus unserer Sicht zuverlässig. Wir übernehmen jedoch keinerlei Gewähr für ihre Richtigkeit und Vollständigkeit. Dieses Dokument dient lediglich Informationszwecken und stellt keine Beratung in Buchhaltungs-, Rechts- oder Steuerfragen dar und sollte auch nicht als solche verstanden werden. Die Ergebnisse der Annahmen werden nur zur Veranschaulichung bzw. Erörterung angegeben und unterliegen erheblichen Beschränkungen. „Erwartete“ oder „Alpha“-Renditeschätzungen unterliegen gegebenenfalls Ungewissheiten und Fehlern. Beispielsweise führen Änderungen der historischen Daten, auf deren Basis Schätzungen vorgenommen werden, zu unterschiedlichen Auswirkungen auf die Renditen der Anlageklassen. Die erwarteten Renditen jeder Anlageklasse hängen von einem Wirtschaftsszenario ab; die tatsächlichen Renditen können bei Eintritt des Szenarios jedoch höher oder niedriger ausfallen als in der Vergangenheit. Daher sollte ein Anleger keine Renditen erwarten, die ähnlich ausfallen wie in den hier gezeigten Beispielen. Bezugnahmen auf künftige Renditen von Vermögensallokationsstrategien oder Anlageklassen sind keine Zusicherungen für tatsächliche Renditen, die ein Kundenportfolio erzielen kann. Aufgrund der inhärenten Beschränkungen aller Modelle sollten sich potenzielle Anleger bei einer Anlageentscheidung nicht ausschließlich auf das Modell verlassen. Das Modell kann nicht die Auswirkungen berücksichtigen, die wirtschaftliche, marktbezogene und andere Faktoren auf die Umsetzung und die laufende Verwaltung eines realen Anlageportfolios haben können. Im Gegensatz zu den tatsächlichen Portfolioergebnissen spiegelt das Modell nicht die tatsächlichen Transaktionen, Liquiditätsbeschränkungen, Gebühren, Kosten, Steuern und sonstigen Faktoren wider, die sich auf die zukünftigen Erträge auswirken könnten. Die Annahmen des Modells sind nur passiv – sie berücksichtigen nicht die Auswirkungen einer aktiven Verwaltung. Die Fähigkeit eines Fondsmanagers, ähnliche Zielerträge zu erwirtschaften, ist von Risikofaktoren abhängig, die er entweder gar nicht oder nur beschränkt kontrollieren kann.

Die in diesem Dokument geäußerten Meinungen stellen weder eine Beratung noch eine Empfehlung für den Kauf oder Verkauf von Anlageinstrumenten in einem Land dar, noch sichert J.P. Morgan Asset Management oder eine seiner Tochtergesellschaften zu, sich an einer der in diesem Dokument erwähnten Transaktionen zu beteiligen. Sämtliche Prognosen, Zahlen, Einschätzungen oder Anlagetechniken und -strategien dienen, basierend auf bestimmten Annahmen und aktuellen Marktbedingungen, nur Informationszwecken und können jederzeit ohne vorherige Ankündigung geändert werden. Alle in diesem Dokument gegebenen Informationen werden zum Zeitpunkt der Erstellung als korrekt erachtet. Jede Gewährleistung für ihre Richtigkeit und jede Haftung für Fehler oder Auslassungen wird jedoch abgelehnt. Das Dokument enthält keine ausreichenden Informationen für eine Anlageentscheidung. Zur Bewertung der Anlageaussichten bestimmter Wertpapiere oder Produkte sollten Sie sich nicht auf dieses Dokument stützen. Darüber hinaus sollten Investoren eine unabhängige Beurteilung der rechtlichen, regulatorischen, steuerlichen, Kredit- und Buchhaltungsfragen anstellen und zusammen mit ihren professionellen Beratern bestimmen, ob eines der in diesem Dokument genannten Wertpapiere oder Produkte für ihre persönlichen Zwecke geeignet ist. Investoren sollten sicherstellen, dass sie vor einer Investition alle verfügbaren relevanten Informationen erhalten. Wir weisen darauf hin, dass Kapitalanlagen mit Risiken verbunden sind. Der Wert und die Rendite von Anlagen können Schwankungen unterliegen, die u. a. auf den jeweiligen Marktbedingungen und Steuerabkommen beruhen, und die Anleger erhalten das investierte Kapital unter Umständen nicht in vollem Umfang zurück. Sowohl die historische Wertentwicklung als auch die historische Rendite sind unter Umständen kein verlässlicher Indikator für die gegenwärtige und zukünftige Wertentwicklung. J.P. Morgan Asset Management ist der Markenname für das Vermögensverwaltungsgeschäft von JPMorgan Chase & Co. und seiner verbundenen Unternehmen weltweit. Hinweis für Empfänger in der Region EMEA: Telefonanrufe bei J.P. Morgan Asset Management können aus rechtlichen Gründen sowie zu Schulungs- und Sicherheitszwecken aufgezeichnet werden. Zudem werden Informationen und Daten aus der Korrespondenz mit Ihnen in Übereinstimmung mit der EMEA-Datenschutzrichtlinie von J.P. Morgan Asset Management erfasst, gespeichert und verarbeitet. Die EMEA-Datenschutzrichtlinie finden Sie auf folgender Website:www.jpmorgan.com/….

Herausgeber in Deutschland: JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch, Taunustor 1, D-60310 Frankfurt. Herausgeber in Österreich: JPMorgan Asset Management (Europe) S.à r.l., Austrian Branch, Führichgasse 8, A-1010 Wien. Copyright 2021 JPMorgan Chase & Co. Alle Rechte vorbehalten.LV–09cc231611081609

Als Teil des globalen Finanzdienstleistungskonzerns JPMorgan Chase & Co verfolgt J.P. Morgan Asset Management das Ziel, Kundinnen und Kunden beim Aufbau stärkerer Portfolios zu unterstützen. Seit mehr als 150 Jahren bietet die Gesellschaft hierzu Investmentlösungen für Institutionen, Finanzberater und Privatanleger weltweit und verwaltet per 30.09.2023 ein Vermögen von 2,9 Billionen US-Dollar. In Deutschland ist J.P. Morgan Asset Management seit über 30 Jahren und in Österreich seit 25 Jahren präsent und mit einem verwalteten Vermögen von rund 40 Milliarden US-Dollar, verbunden mit einer starken Präsenz vor Ort, eine der größten ausländischen Fondsgesellschaften im Markt.

Das mit umfangreichen Ressourcen ausgestattete globale Netzwerk von Anlageexpertinnen und -Experten für alle Assetklassen nutzt einen bewährten Ansatz, der auf fundiertem Research basiert. Zahlreiche „Insights“ zu makroökonomischen Trends und Marktthemen sowie der Asset Allokation machen die Implikationen der aktuellen Entwicklungen für die Portfolios deutlich und verbessern damit die Entscheidungsqualität bei der Geldanlage. Ziel ist, das volle Potenzial der Diversifizierung auszuschöpfen und das Investmentportfolio so zu strukturieren, dass Anlegerinnen und Anleger über alle Marktzyklen hinweg ihre Anlageziele erreichen.

JPMorgan Asset Management S.a.rl.

Taunustor 1

60310 Frankfurt am Main

Telefon: +49 (69) 7124-0

Telefax: +49 (69) 7124-2180

http://www.jpmorganassetmanagement.de

newskontor – Agentur für Kommunikation

E-Mail: jpmam@newskontor.de

PR & Marketing Managerin

Telefon: +49 (69) 7124-2534

Fax: +49 (69) 712421-17

E-Mail: annabelle.x.duechting@jpmorgan.com

Head of Marketing & PR

Telefon: +49 (69) 712422-75

E-Mail: beatrix.vogel@jpmorgan.com

![]()

Das könnte dich ebenfalls interessieren

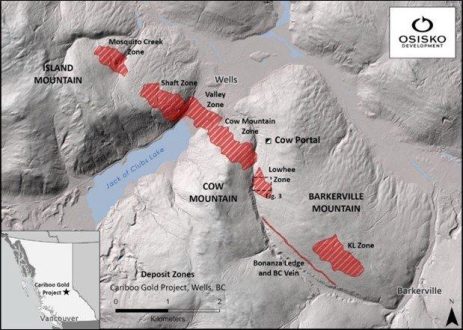

Osisko Development veröffentlicht aktuelle Informationen zu den Infill-Bohrungen im Rahmen des 13.000 Meter umfassenden Lowhee-Programms im Cariboo-Gold-Projekt; unter anderem wurden 45,24 g/t Gold über 3,0 Meter und 233,92 g/t Gold über 0,5 Meter durchte

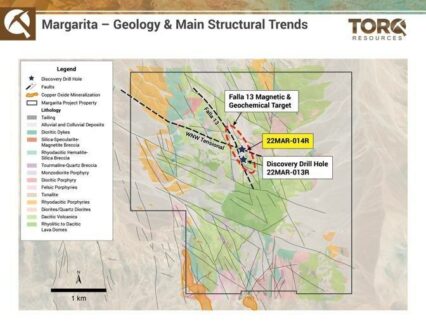

Torq Extends Margarita Iron-Oxide Copper-Gold Discovery 190 metres to the North: 98 metres of 0.94 g/t Gold and 0.68% Copper