Kundenmonitor Deutschland 2025

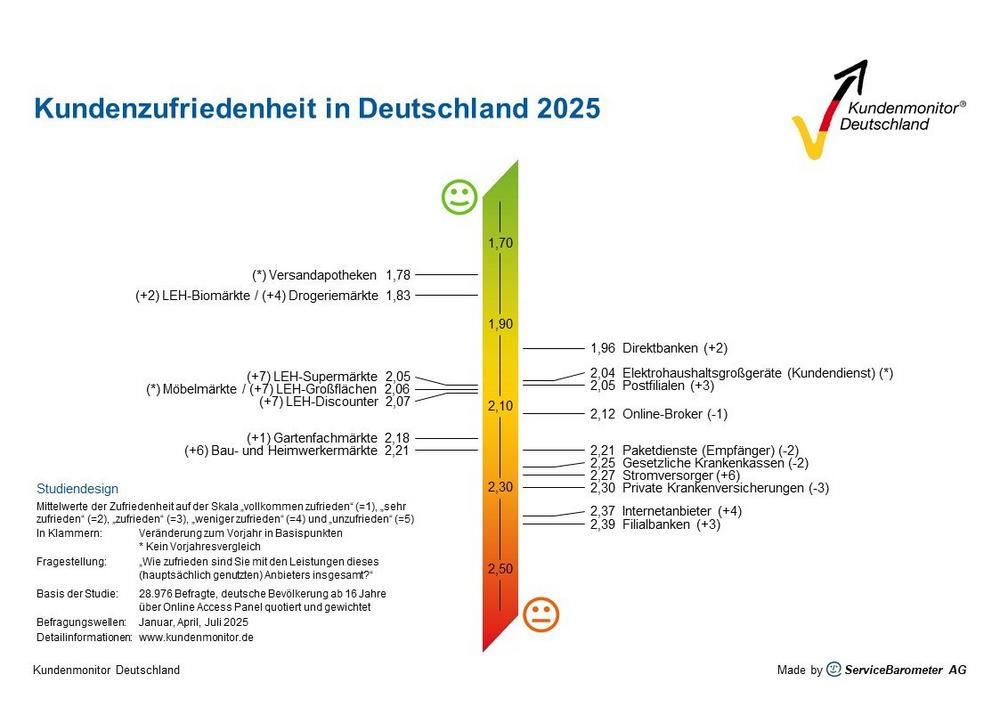

Die Lebensmittelmärkte gehören im Jahr 2025 zu den klaren Gewinnern. Angeführt von den Biomärkten mit dem Mittelwert von 1,83 auf der fünfstufigen Zufriedenheitsskala von vollkommen zufrieden (=1) bis unzufrieden (=5), setzt der Lebensmittelhandel insgesamt zum Sprung in die Spitzengruppe an: Supermärkte verbessern sich wie alle weiteren Formate signifikant um sieben Basispunkte auf den Mittelwert 2,05, die LEH-Großflächen und Discounter schneiden knapp dahinter mit 2,06 bzw. 2,07 ab. Besonders bemerkenswert ist, dass diese Werte seit den Rückgängen ab 2022 wieder steigen und damit ein langjähriger Abwärtstrend durchbrochen wird.

Drogeriemärkte verbessern sich von einer 1,87 im Vorjahr um plus vier Basispunkte auf 1,83 und ziehen mit den Biomärkten gleich. Service-Champion dm-drogerie markt und die Verfolger Rossmann sowie Budnikowsky erzielen mit weiter steigenden Werten und einer Eins vor dem Komma Top-Urteile zur Kundenorientierung.

Die Benchmarkingstudie zielt auf die Herausarbeitung von besten Leistungen, Prozessen und Ergebnissen ab. Insofern gelten die Drogeriemärkte zusammen mit den nach längerer Zeit wieder untersuchten Versandapotheken und dem Spitzenwert von 1,78 im Branchenranking erneut als Quellen zur Weiterentwicklung der Kundenbeziehung auch anderer Handelsbranchen.

Bei Bau- und Heimwerkermärkten zeigt sich nach Verlusten der letzten beiden Jahre wieder eine positive Entwicklung: Sie gewinnen sechs Basispunkte hinzu und erreichen im Durchschnitt 2,21. Dieser Aufwärtssprung zum Vorjahr ist besonders dem erstmals signifikanten Plus der großen Filialisten Toom Baumarkt und Obi zu verdanken. Auch der erneute Zufriedenheits-Champion Hornbach sowie Hagebau tragen zur weiteren Steigerung des Branchenwertes bei.

Auch bei Stromversorgern scheint der Tiefpunkt der Jahre 2023/2024 durchschritten zu sein. Die sechs Basispunkte Verbesserung zum Vorjahr steigern den Zufriedenheitswert auf 2,27. Auffallend sind hier insbesondere die signifikant gestiegenen Werte bei den Großversorgern Vattenfall, EnBW und E.ON sowie das überdurchschnittliche Plus bei Yello Strom und eprimo. Darüber hinaus festigen Anbieter wie Naturstrom und Octopus Energy für die Branche außergewöhnliche Mittelwerte im obersten Bereich der Einser-Kategorie.

Demgegenüber setzen die gesetzlichen Krankenkassen den 2023 eingeleiteten Negativtrend in der wahrgenommenen Kundenorientierung auch im Jahr 2025 fort. Die jährlichen Rückgänge auf Gesamtebene fallen zwar moderat aus, jedoch rutschen sie mit minus 16 Basispunkten seit dem 2020er Jahresbestwert auf nun 2,25 ab. Weiter nimmt die Ergebnisspreizung zwischen der bestbewerteten der 32 ausgewiesenen Krankenkassen – der Audi BKK und der Kasse mit der niedrigsten Kundenzufriedenheit zu. Die Suche nach signifikant positiven Entwicklungen fällt dementsprechend überschaubar aus und führt mit AOK Nordwest und AOK Bayern zu zwei Kassen aus dem AOK-Verbund. Von den größeren Krankenkassen können sich darüber hinaus die Barmer und die KKH mit leichtem Plus zumindest dem Negativtrend entziehen.

Auch unter den privaten Krankenversicherungen ist eine stärkere Ergebnisspreizung zu beobachten. Einerseits können Allianz, AXA und HUK-Coburg ihre Kundenzufriedenheit gegen den Trend verbessern, andererseits werden Versicherungen ausgewiesen, die alleine im Jahr 2025 zweistellig in den Basispunkten den langjährige Branchenverlust von zwölf Basispunkten seit 2020 überbieten. Die privaten Versicherungen kommen insgesamt auf den Mittelwert von 2,30 und werden damit niedriger als gesetzliche Krankenkassen bewertet. Ein weiterer bedeutender Systemunterschied liegt in der deutlich gesunken Weiterempfehlungsbereitschaft.

Beachtliche 20 Basispunkte seit 2020 beträgt der Verlust bei Direktbanken. Trotz dieses Rückgangs verbleiben sie mit dem Mittelwert von 1,96 weiter als Benchmarks für Kundenzufriedenheit im Spitzenbereich. Speziell über die Einser-Werte der Neuzugänge mit C24 und N26 sowie dem stabilisierenden Faktor des Marktführers ING und der zum Vorjahr signifikanten Verbesserung von DKB scheint der Rückgang gestoppt zu sein.

Im Vergleich zu Direktbanken deutlich niedriger liegen die seit 2023 untersuchten Online-Broker mit dem Wert von 2,12. Auffallend zum Vorjahr ist, dass einzelne Direktdepots von Bankinstituten in der Zufriedenheit deutlich zulegen können und Neobroker von früher höheren Niveaus absinken. So schafft es die ING mit ihrem Direkt-Depot durch eine signifikante Steigerung zum Vorjahr als einziger der 13 Online-Broker im Vergleich in das für Best Practice-Analysen besonders interessante Einser-Spitzenfeld vorzustoßen.

Mit plus vier Basispunkten in der Zufriedenheit setzen sich die Internetanbieter vor die Filialbanken. Letztere verbessern sich zwar im Durchschnitt um drei Basispunkte auf den Wert von 2,39, bilden in der aktuellen Studie jedoch das Schlusslicht der ermittelten Benchmarks. Das Plus entsteht insbesondere über Zugewinne bei den Sparkassen (plus zwei Basispunkte) und VR Banken (plus sieben) sowie nach langen Jahren auch bei der Postbank (plus vier). Als Segmentbester behauptet sich die Targobank konstant weiter an der Spitze, dicht gefolgt von den Sparda-Banken, die mit plus 16 Basispunkten zum Vorjahr auf Platz zwei vorrücken.

Als Resümee kann die Studie 2025 zum Jahr der marktbedeutenden Verfolger bezeichnet werden. Während in den Vorjahren häufiger Newcomer bzw. kleinere Unternehmen neue Bestmarken in der Kundenorientierung setzten, basieren positive Branchenentwicklungen aktuell häufiger auf Erfolgen bei großen etablierten Unternehmen mit hohen Kundenanteilen.

Weitere Branchenanalysen und Bestmarken folgen unter www.kundenmonitor.de oder auf Anfrage an: presse@kundenmonitor.de.

Zur Studie: Als Analysebasis für Best-Practice-Projekte von Unternehmen erhebt der Kundenmonitor Deutschland jährlich zentrale Kennzahlen zur Zufriedenheit, zu erkannten Wettbewerbsvorteilen, zur Weiterempfehlungsbereitschaft von Kunden sowie zu zentralen Verbrauchertrends. 2025 basiert die Studie auf insgesamt 28.976 Befragten (Bevölkerung ab 16 Jahre, über Online Access Panels quotiert rekrutiert und gewichtet). Die Benchmarkingreports liefern Detailergebnisse zu den ausgewiesenen Unternehmen über verschiedene Zielgruppen.

ServiceBarometer AG erforscht Handlungsfelder zur Steigerung von Wettbewerbsvorteilen. Das Analyseteam stellt über wissenschaftlich anerkannte Methoden verlässliche Benchmarks, Analysen und zukunftsweisende Empfehlungen zum nachhaltigen Ausbau zentraler Erfolgskennzahlen wie Kundenzufriedenheit, Markenpositionierung, Kundenloyalität und Zukunftsorientierung bereit.

Herausgeber und Kontakt: ServiceBarometer AG – Dr. Frank Dornach

Tel.: 089 / 89 66 69 22 – presse@kundenmonitor.de

ServiceBarometer AG

Gottfried-Keller-Straße 35

81245 München

Telefon: +49 (89) 896669-0

Telefax: +49 (89) 896669-10

http://www.servicebarometer.de

Vorstand

Telefon: +49 (89) 896669-20

E-Mail: frank.dornach@servicebarometer.de

![]()

Das könnte dich ebenfalls interessieren

TÜV Rheinland empfiehlt: Offener Umgang mit Wechseljahrsbeschwerden unterstützt die berufliche Leistungsfähigkeit

INITs Smart-Ticketing-Lösung ermöglicht innovative Tarifgestaltung