Die E-Rechnung als Stresstest und Katalysator: Warum die Buchhaltung das Vorsteuer-Risiko jetzt minimieren und Prozesse neu denken muss

Lassen Sie uns mit der größten operativen Illusion aufräumen: Ein PDF ist keine E-Rechnung. Wer heute PDF-Rechnungen ausdruckt oder in einem Windows-Ordner ablegt und dies als digitale Buchhaltung bezeichnet, wird spätestens ab 2027 mit der Realität kollidieren. Eine E-Rechnung ist ein strukturierter, maschinenlesbarer XML-Datensatz. Bei der XRechnung existiert ausschließlich dieser Code. Bei ZUGFeRD ist der Code unsichtbar in ein PDF eingebettet. Für die Buchhaltung bedeutet das: Das primäre und rechtlich bindende Prüfdokument ist nicht länger das Bild, das der Mensch sieht, sondern der Datensatz, den die Maschine liest.

Die Fristen-Falle: Warum das Jahr 2027 ein trügerischer Anker ist

Die gesetzlichen Fristen scheinen auf den ersten Blick großzügig. Doch der Teufel steckt, wie so oft im Steuerrecht, im Detail der Übergangsregelungen.

- Ab 1. Januar 2025: Die Pflicht zum Empfang von E-Rechnungen im inländischen B2B-Bereich gilt ausnahmslos. Eine einfache E-Mail-Adresse reicht technisch aus, rechtlich jedoch nicht (dazu später mehr).

- Ab 1. Januar 2027: Unternehmen mit einem Vorjahresumsatz von mehr als 800.000 Euro müssen zwingend E-Rechnungen versenden.

- Ab 1. Januar 2028: Die Pflicht zum Versand gilt für alle B2B-Unternehmen, unabhängig vom Umsatz.

Das eigentliche Risiko für die Buchhaltung verbirgt sich in der 800.000-Euro-Grenze des Jahres 2027. Wirtschaftsprüfer warnen hier vor einer gefährlichen Haftungsfalle. Nehmen wir an, Sie erhalten im Jahr 2026 von einem mittelständischen Lieferanten weiterhin eine klassische Papierrechnung oder ein einfaches PDF. Sie buchen die Rechnung und ziehen die Vorsteuer. Bei einer späteren Betriebsprüfung stellt sich heraus, dass dieser Lieferant die Umsatzgrenze überschritten hatte und zwingend eine E-Rechnung hätte stellen müssen.

Die steuerrechtliche Konsequenz ist unerbittlich: Da Ihnen keine formell ordnungsgemäße Rechnung vorlag, entfällt Ihr Anspruch auf den Vorsteuerabzug. Sie haften für den Fehler Ihres Lieferanten. Die einzig sichere Strategie für die Buchhaltung lautet daher: Warten Sie nicht auf 2027. Fordern Sie von Ihren relevanten B2B-Lieferanten bereits ab 2025 aktiv ZUGFeRD- oder XRechnungen ein und akzeptieren Sie keine Rückschritte mehr.

GoBD und Archivierung: Das Ende des Windows-Ordners

Mit dem Eingang strukturierter Datensätze ändern sich die Anforderungen an die Aufbewahrung. Die E-Rechnung muss in genau dem Format archiviert werden, in dem sie eingegangen ist. Wird eine XRechnung in ein PDF umgewandelt und nur dieses PDF gespeichert, ist der Vorsteuerabzug gefährdet und die Buchführung nicht GoBD-konform.

Zudem muss die Unversehrtheit des Inhalts und die Lesbarmachung über die gesamte gesetzliche Aufbewahrungsfrist (10 Jahre steuerrechtlich) gewährleistet sein. Ein ungeschütztes Netzlaufwerk oder ein E-Mail-Postfach erfüllen diese Anforderungen nicht. Hier benötigt die Buchhaltung zwingend ein revisionssicheres Dokumentenmanagementsystem (DMS), das eng mit dem ERP-System verzahnt ist. Ebenso zwingt die Systemumstellung dazu, die Verfahrensdokumentation anzupassen. Die Beschreibung, wie Rechnungen empfangen, geprüft und archiviert werden, ist bei der nächsten Betriebsprüfung das erste Dokument, das angefordert wird.

Die Prozessrevolution: Validierung, Fraud-Detection und Dunkelverarbeitung

Die E-Rechnungspflicht ist zweifellos ein regulatorischer Kraftakt. Doch wer sie rein administrativ abarbeitet, verpasst die historisch größte Chance zur Prozessoptimierung in der Buchhaltung. Die strukturierte XML-Datei ist der Treibstoff für echte Automatisierung.

Sobald eine E-Rechnung eingeht, können moderne Systeme diese ohne fehleranfällige OCR-Texterkennung zu 100 Prozent korrekt auslesen. In der Praxis ermöglicht das einen Workflow, der die Buchhaltung von repetitiver Fleißarbeit befreit:

- Systemische Validierung: Das System prüft in Millisekunden, ob alle Pflichtangaben nach § 14 UStG im XML-Datensatz vorhanden sind. Fehlerhafte Rechnungen werden automatisch abgewiesen.

- Duplettenschutz & Fraud Detection: Die Software gleicht Rechnungsnummer, Datum und Lieferantendaten ab, um Doppelbuchungen zu verhindern. Besonders wertvoll: Die in der XML enthaltene IBAN wird automatisch mit den verifizierten Stammdaten abgeglichen. Betrugsversuche mit gefälschten Bankverbindungen werden sofort erkannt und blockiert.

- Automatisierte Kontierung: Durch das Auslesen der spezifischen Business-Terms (BT) ordnet das System die Rechnung bestehenden Bestellungen zu und generiert einen kontierungsfertigen Buchungssatz.

Die Vision der "Dunkelverarbeitung", bei der Rechnungen im Hintergrund vollautomatisch geprüft und gebucht werden und der Mensch nur noch bei Abweichungen eingreift, wird mit der E-Rechnung zur greifbaren Realität.

Die technologische Basis: Plattformen statt Insellösungen

Um diese Prozesse in der Buchhaltung zu etablieren, bedarf es einer Technologie, die mehr ist als ein reines Archiv. Es braucht eine intelligente Datendrehscheibe. Systeme wie agorum core sind exakt für diese Orchestrierung gebaut.

Die Plattform empfängt die strukturierten Daten, führt die Validierung durch und schlägt die Brücke zu den führenden Finanzsystemen (wie DATEV oder SAP) über nahtlose REST-APIs. Besonders bei reinen XRechnungen, die für das menschliche Auge unlesbar sind, erzeugt agorum core automatisch ein visuelles Ansichtsdokument. Die integrierte, prozessbezogene Künstliche Intelligenz (KI) erleichtert die Automatisierung enorm: Sie versteht die Daten, liest Metadaten, ordnet Sachkonten zu und steuert das Routing der Rechnungen in die entsprechenden Freigabe-Workflows.

Fazit: Agieren statt Reagieren

Für Verantwortliche im Rechnungswesen lautet der Handlungsauftrag nicht, auf die IT zu warten. Die Buchhaltung muss jetzt die fachlichen Anforderungen definieren: Wie sieht unser Freigabeprozess aus? Welche Stammdaten müssen bereinigt werden, damit ein automatischer Abgleich funktioniert? Wie passen wir unsere Verfahrensdokumentation an?

Die gesetzliche Pflicht zwingt deutsche Unternehmen zur Digitalisierung. Doch den wirtschaftlichen Ertrag, in Form von fehlerfreien Prozessen, eliminierten Skontoverlusten und einer drastischen Reduzierung der Bearbeitungszeiten, ernten nur die Buchhaltungsabteilungen, die die E-Rechnung als Fundament für eine KI-gestützte Automatisierungsstrategie begreifen. Wer jetzt startet, schützt nicht nur seinen Vorsteuerabzug, sondern macht seine Abteilung zukunftsfähig.

agorum® Software GmbH mit Sitz in Ostfildern bei Stuttgart bietet mit agorum core und ALBERT | AI eine der fortschrittlichsten KI-Plattformen für den europäischen Mittelstand. Die Lösung vereint leistungsfähige Künstliche Intelligenz mit kompromissloser Datensouveränität: On-Premise oder EU-Hosting, automatische Pseudonymisierung, Zero Data Retention, granulares Berechtigungsmanagement und vollständige LLM-Agnostik. Unternehmen nutzen ALBERT | AI, um Dokumente intelligent zu verarbeiten, Prozesse zu automatisieren und KI auf eigenen Daten zu betreiben – DSGVO-konform, GoBD-sicher und vorbereitet auf den EU AI Act. Als Open-Source-basierte Plattform mit über 25 Jahren Erfahrung im Dokumentenmanagement schließt agorum die Lücke zwischen KI-Leistungsfähigkeit und unternehmerischer Kontrolle, die den Mittelstand bisher vom produktiven KI-Einsatz trennt.

agorum® Software GmbH

Vogelsangstraße 22

73760 Ostfildern

Telefon: +49 711 358 718-0

Telefax: +49 711 346 1063

https://www.agorum.com

Leitung Marketing

Telefon: +49711358718-40

E-Mail: daniela.lutz@agorum.com

![]()

Das könnte dich ebenfalls interessieren

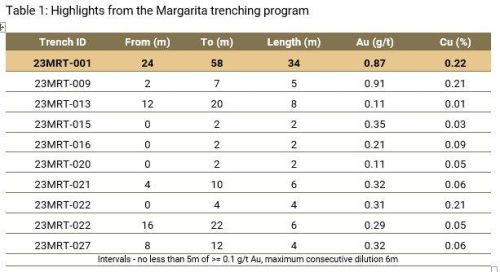

Torq Trenches 34 metres of 0.89 g/t Gold and 0.22% Copper in the Falla 13 Discovery Area at Margarita, Provides Financing and Corporate Updates

Online-Glücksspiel – Online-Casino muss rund 25.500 Euro erstatten