-

Kein Vorsteuerabzug für Kleidung

Eine ewige Streitfrage: Sind Aufwendungen für Berufskleidung steuerlich absetzbar, auch wenn die Sachen privat getragen werden können? Der Kläger ist selbstständiger Trauerredner und Trauerbegleiter und wollte für die Anschaffung, Änderung, Reparatur und Reinigung seiner schwarzen Berufskleidung Vorsteuern abziehen. Der Bundesfinanzhof lehnte ab. Es handele sich, so die Richter, bei der strittigen Berufskleidung um bürgerliche Kleidung. Und für solche ist der Vorsteuerabzug generell ausgeschlossen. Das gilt auch dann, wenn die wirtschaftliche oder gesellschaftliche Stellung des Steuerpflichtigen die Aufwendungen für die Kleidung mit sich bringt. Nur „typische Berufskleidung“, die man nicht auch zu privaten Anlässen tragen kann, lässt sich steuerlich absetzen (BFH-Urteil vom 24. August 2022, XI R 3/22). Firmenkontakt und Herausgeber…

-

Keine Umsatzsteuer auf Schlachthof-Vorkosten

Die Preisgestaltung der Schlachthöfe sorgt immer wieder für Diskussionen. Grund dafür sind verschiedenste Kostenpositionen auf ihren Abrechnungen. Ein Streitfall aus Bayern hat nun den Weg bis zum obersten Finanzgericht gefunden. Von dem sich aus Güteklasse und Gewicht ergebenden Preis für das jeweilige Tier zog die betroffene Schlachterei unter anderem sonstige Vorkosten ab. Die Abzüge umfassten die Kosten für das Qualitätsmanagement (einschließlich Kosten für den Veterinär), für die Audits, die Einhaltung der erhöhten Hygienevorschriften und die Gewährleistung der Rückverfolgbarkeit der Tiere. Das Finanzamt meinte, dass die Schlachterei die Vorkosten als eigene Dienstleistung gegenüber den Landwirten umsatzversteuern müsste. Der Bundesfinanzhof gelangt wie das Finanzgericht München in erster Instanz aber zu dem Ergebnis,…

-

Tücken beim Hausverkauf

Wird ein selbst genutztes Haus innerhalb der zehnjährigen Haltefrist veräußert, ist der Veräußerungsgewinn eigentlich steuerfrei. Nach Ansicht des Bundesfinanzhofs gilt das aber nicht, wenn Räume des Hauses tageweise an Dritte vermietet werden. Der Gewinn ist dann anteilig im Verhältnis der Wohnflächen zu versteuern. Im Streitfall hatten die Eigentümer ein selbst genutztes Reihenhaus nach sechs Jahren wieder verkauft. Nachdem das Finanzamt feststellte, dass zwei Zimmer im Dachgeschoss des Hauses über diese Zeit tageweise an Messegäste vermietet wurden, forderte es Einkommensteuern für einen anteiligen Veräußerungsgewinn ein. Durchschnittlich wurden die zwei Räume für circa 17 Tage im Jahr vermietet. Diese geringfügige Vermietung reichte aus, um die komplette Steuerbefreiung des Verkaufs abzulehnen (BFH-Urteil vom…

-

Praxisvertretung: Sicherstellungsassistent muss kein Facharzt sein

Lässt sich ein Vertragsarzt durch einen Kollegen vertreten, zum Beispiel bei Krankheit oder Urlaub, muss der Vertreter den gleichen Qualifikationsstandard haben, also in der Regel dieselbe Facharztbezeichnung führen. Für Assistenten gilt das aber nicht, wie ein Urteil des Sozialgerichts München jetzt zeigt (SG München, Urteil vom 16. Mai 2023, S 43 KA 98/22). Der verhandelte Fall Im entschiedenen Fall wollte ein Orthopäde und Unfallchirurg mehr Zeit für die Erziehung seiner minderjährigen Söhne haben. Er beantrage deshalb, wie in Paragraph 32 Abs. 2 der Zulassungsverordnung für Vertragsärzte vorgesehen, die Genehmigung einer Sicherstellungsassistentin. Die war allerdings lediglich Fachärztin für Chirurgie. Daher lehnte die Kassenärztliche Vereinigung (KV) den Antrag ab. Sie war der Ansicht,…

-

Zugunsten von 13a-Landwirten

Die Finanzverwaltung war bislang der fälschlichen Auffassung, dass unabhängig von der tatsächlichen Länge des Wirtschaftsjahres bei 13a-Landwirten generell der volle Grundbetrag für ein volles Wirtschaftsjahr anzusetzen ist. Geklagt hatte ein Hofübernehmer, der aufgrund der Hofübergabe zum 1. Juni für das entstandene einmonatige Rumpfjahr den gesamten Zwölf-Monatsgewinn hätte versteuern sollen. Die obersten Finanzrichter sagten Nein und urteilten, dass der 13a-Gewinn immer zeitanteilig entsprechend der faktischen Zeitdauer des Wirtschaftsjahres zu berücksichtigen sei. Die Finanzverwaltung wendet nunmehr das Urteil zugunsten der Landwirte in allen noch offenen Fällen und damit auch rückwirkend an und setzt bei einem verkürzten Rumpfwirtschaftsjahr nur einen verringerten Gewinn an. Umgekehrt muss der Landwirt nun aber bei einem verlängerten Wirtschaftsjahr…

-

Versorgung von Kindern und Jugendlichen: Krankenhäuser müssen detailliert nach Kostenstellen abrechnen

Wirtschafts- und Jahresabschlussprüfer müssen bescheinigen, dass Krankenhäuser Mittel nicht zweckfremd verwendet haben. Sie sollen bestätigen, dass die Erlösvolumen für voll- und teilstationäre Leistungen zur Versorgung von Kindern und Jugendlichen richtig ermittelt sind. Doch in der Praxis führt dies zu gravierenden Problemen. Darum geht es Der Krankenhausfachausschuss des Instituts für Wirtschaftsprüfer (IDW) hat sich mit prüfungsrelevanten Sachverhalten bei Krankenhäusern beschäftigt. In Kritik geraten ist dabei die Ermittlung und die Prüfung des Erlösvolumens für die Versorgung von Kindern und Jugendlichen nach Paragraph 4 des Gesetzes über die Entgelte für voll- und teilstationäre Krankenhausleistungen. Wo liegt das Problem? Die Regeln zur Ermittlung des zweckgebundenen Erlösvolumens für die Versorgung von Patientinnen und Patienten im…

-

Erstattungsansprüche: Aufrechnungsverbot in Landesverträgen ist wirksam

In einigen Landesverträgen haben Krankenhäuser und Krankenkassen vereinbart, dass die Aufrechnung von Erstattungsansprüchen mit unstreitigen Krankenhausforderungen unzulässig ist. Einzelne Betriebskrankenkassen wollten sich nicht an diese Vereinbarung halten und zogen vor das Bundessozialgericht. Das Urteil des Bundessozialgerichts In einem noch nicht im Volltext vorliegenden Urteil gab das Bundessozialgericht (BSG) jetzt der Krankenhausseite recht (Urteil vom 11. Mai 2023, B 1 KR 14/22 R). Die Kassen hatten eingewandt, die Vereinbarungen zum Aufrechnungsverbot seien nicht mit höherrangigem Recht vereinbar. Insbesondere der Grundsatz der Beitragssatzstabilität (Paragraph 71 Absatz 1 Satz 1 SGB V) sowie die Verpflichtung der Krankenkasse, Einnahmen rechtzeitig und vollständig zu erheben (Paragraph 76 Absatz 1 SGB IV), seien tangiert. Das BSG sah…

-

Abziehbare Werbungskosten

Ein Miterbe erwarb aus dem gemeinsamen Nachlass heraus ein Erbbaurecht mit einem Wohngebäude. Allerdings war das Erbbaurecht mit einem Wohnungsrecht belastet. Das kaufte der neue Eigentümer der Bewohnerin für 40.000 Euro ab und bewog sie damit zum Auszug. Das renovierte Haus vermietete der Miterbe und erzielte daraus Einkünfte aus Vermietung und Verpachtung. Die Ausgleichszahlung stufte er als vorab entstandene Werbungskosten ein. Das Finanzamt sah aber in der Ablöse für das Wohnungsrecht weitere Anschaffungskosten auf das Wohngebäude und wollte den Aufwand nur im Rahmen der Abschreibung berücksichtigen. Der Bundesfinanzhof dagegen bestätigte den sofortigen Werbungskostenabzug. Es bestehe ein „ausreichend bestimmter wirtschaftlicher Zusammenhang“ zwischen der Ausgleichsentschädigung und den späteren Mieteinnahmen, um die Zahlung…

-

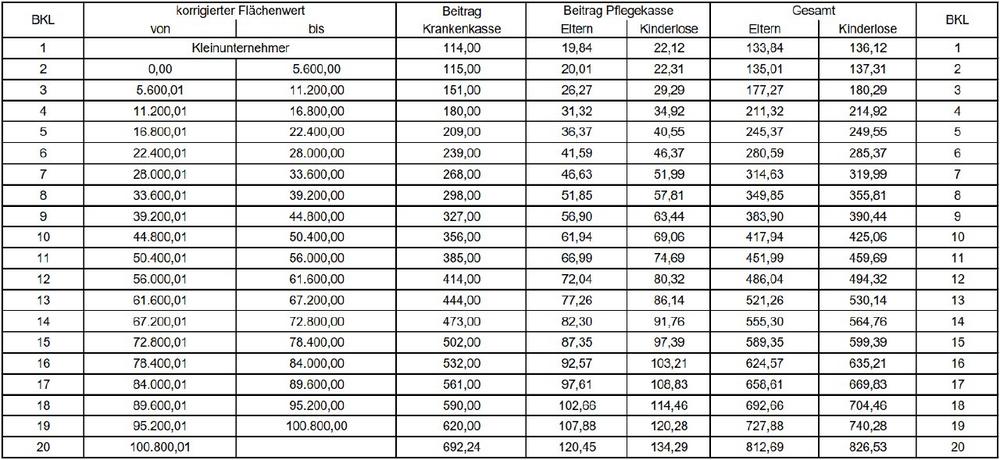

Landwirtschaftliche Krankenkasse hat die Beiträge erhöht

Der Beitrag aktiver Landwirte zur landwirtschaftlichen Krankenkasse steigt 2023 durchschnittlich um zwei Prozent. Die Bemessungsgrundlage ist der „korrigierte Flächenwert“. Er wird jährlich aus den Daten des Testbetriebsnetzes neu errechnet. Ihre aktuelle Beitragshöhe erfahren Sie aus der Tabelle. Beispiel: Der korrigierte Flächenwert beträgt 42.000 Euro. Dieser Wert wäre dann der Beitragsklasse 9 mit einem Gesamtbeitrag in Höhe von 383,90 Euro (Eltern) zuzuordnen. Firmenkontakt und Herausgeber der Meldung: ECOVIS AG Steuerberatungsgesellschaft Ernst-Reuter-Platz 10 10587 Berlin Telefon: +49 89 5898-266 Telefax: +49 (30) 310008556 http://www.ecovis.com Ansprechpartner: Jana Klimesch Unternehmenskommunikation Telefon: +49 (89) 5898-2673 E-Mail: jana.klimesch@ecovis.com Weiterführende Links Originalmeldung von ECOVIS AG Steuerberatungsgesellschaft Alle Meldungen von ECOVIS AG Steuerberatungsgesellschaft Für die oben stehende Pressemitteilung ist…

-

Vertragsarztzulassung: „Fehlgeschlagenes“ Ausschreibungsverfahren

Tritt ein ausgewählter Bewerber auf eine Vertragsarztzulassung die Stelle nicht an, ist sie neu auszuschreiben, auch wenn es Nachrücker gibt. Das entschied das Sozialgericht München. Warum das so ist, erklärt Tim Müller, Rechtsanwalt und Fachanwalt für Medizinrecht bei Ecovis in München. Was in München verhandelt wurde In einem teilentsperrten Versorgungsgebiet bewarben sich mehrere Ärzte auf eine frei gewordene halbe Vertragsarztzulassung. Nachdem der Zulassungsausschuss einen Bewerber ausgewählt hatte, legte ein unterlegener Mitbewerber erst Widerspruch und dann Klage gegen die Auswahlentscheidung ein. Während des Verfahrens stellte sich heraus, dass der Arzt, der die Zulassung in Form einer Anstellungsgenehmigung bekommen hatte, gar nicht mehr zur Verfügung stand und sich anderweitig entschieden hatte. Der…