-

Photovoltaikanlagen auf landwirtschaftlichen Flächen: In Bayern gilt weiterhin die günstigere Grundsteuer A

Der Bayerische Landtag hat am 23. Dezember 2022 beschlossen, dass Flächen mit Photovoltaik-Freiflächenanlagen weiterhin bei der Grundsteuer als landwirtschaftliches Vermögen gelten und so mit der günstigeren Grundsteuer A zu besteuern sind. Zum Hintergrund Die Grundsteuer besteuert den Besitz von unbebauten und bebauten Grundstücken. Die steuerliche Bemessungsgrundlage für die Steuer wird abhängig von der Art des Grundstücks ermittelt. Je nach Zuordnung des Grundstücks erfolgt eine unterschiedliche Ermittlung. Der Gesetzgeber unterscheidet beim Grundbesitz zwischen einem „Betrieb der Land- und Forstwirtschaft“ und dem Grundvermögen. Die Zuordnungen führen dann zu einer unterschiedlichen Grundsteuerzahllast. Denn für Grundvermögen ist die höhere Grundsteuer B zu bezahlen, während die Finanzverwaltung Grundstücke der Land- und Forstwirtschaft (LuF) niedriger bewertet,…

-

Steuerbefreiung: Kleinere Photovoltaikanlagen ab 2023 umsatzsteuerfrei

Betreiber von Photovoltaikanlagen profitieren ab 2023 von Steuererleichterungen. Denn der Gesetzgeber will die Energiewende schaffen und zur Förderung der Stromerzeugung durch private Haushalte auch den Verwaltungsaufwand so gering wie möglich halten. Bereits 2019 versuchte der Gesetzgeber vergebens, kleinere Photovoltaikanlagen (PV-Anlagen) bis zehn Kilowattstunden (kWh) von der Einkommensbesteuerung auszunehmen. Damit wollte er die Erstellung von Gewinnermittlungen und Steuererklärungen vermeiden. Danach verfolgte die Finanzverwaltung den Weg über einen Antrag auf „Feststellung der Liebhaberei“. Dieser Ansatz war aber schwierig. „Mit dem Jahressteuergesetz 2022 hat der Gesetzgeber jetzt eine vollumfängliche Einkommensteuerfreistellung von Stromeinnahmen bei bestimmten kleineren PV-Anlagen verordnet. Und das ohne Antragsmöglichkeit, also kraft Gesetzes. Welche Anlage lässt das Finanzamt in Ruhe? Unabhängig davon,…

-

Investitionsabzugsbetrag: Frist für Investitionen bis Ende 2023 verlängert

Landwirte können Investitionen, für die sie in den Jahren 2017, 2018 und 2019 steuerliche Rücklagen gebildet haben, noch bis Ende 2023 tätigen. Der Investitionszeitraum wurde aufgrund der Corona-Pandemie verlängert. Was ist der Investitionsabzugsbetrag? Beispiel: Ein Landwirt möchte sich im nächsten Jahr einen neuen Ackerpflug kaufen. Er plant, die neue Maschine über einen längeren Zeitraum in seinem landwirtschaftlichen Betrieb einzusetzen. Der Investitionsabzugsbetrag (IAB) ist ein Betrag, den der Landwirt schon vor dem Kauf des neuen Ackerpflugs in seiner Steuererklärung geltend machen kann. Damit kann er seinen zu versteuernden Gewinn senken und Geld ansparen. So kann er den neuen Pflug im nächsten Jahr leichter finanzieren. Warum gibt es den IAB? Der IAB…

-

Einkommensteuer auf Holzerlöse: Wann sich die Steuer halbiert

Einnahmen aus dem Verkauf von Holz aufgrund von Katastrophen sind einkommensteuerbegünstigt. Allerdings muss der Forstwirt dafür strenge Formalien erfüllen und unbedingt die Fristen einhalten. Für bestimmte Einkünfte aus Holzverkäufen gewährt das Einkommensteuergesetz ermäßigte Steuersätze. Beim Verkauf von Holz infolge von Naturkatastrophen, etwa Sturm, von Borkenkäferbefall oder Rotfäule gilt vom ersten Festmeter an der halbe Einkommensteuersatz. Bei umfangreicheren Schäden ist unter bestimmten Voraussetzungen der Viertelsteuersatz möglich. Die Steuervorteile haben natürlich ihren Preis. Zum Nachweis fordert der Gesetzgeber ein striktes Vorgehen aus Sofort- und Abschlussmeldungen. Es soll die Finanzverwaltung in die Lage versetzen, den Schaden in Augenschein nehmen zu können – noch bevor der Landwirt das Holz aufarbeitet. „Ohne rechtzeitige Abgabe dieser…

-

Umsatzsteuer: Befreiung gilt auch für PV-Anlagen auf Stalldächern

Bisher war unklar, ob die im Jahressteuergesetz 2022 festgelegte Umsatzsteuerbefreiung für Photovoltaikanlagen auch für Anlagen auf Stalldächern gilt. Außerdem stellte sich die Frage, ob die Steuerbefreiung auch für Anlagen mit mehr als 30 Kilowatt peak gilt. Jetzt gibt es teils gute Nachrichten. Seit dem 1. Januar 2023 gibt es mehrere steuerliche Vergünstigungen beim Kauf und bei der Installation von Photovoltaikanlagen (PV-Anlagen). Nach Rücksprache von Ecovis mit dem Landesamt für Finanzen in Nürnberg gilt die Befreiung von der Umsatzsteuer bei Kauf und Montage für PV-Anlagen auch auf Stalldächern bis 30 Kilowatt peak (kWp). Für den Umfang der Umsatzsteuerbefreiung kommt es jedoch auf die Art des Gebäudes an, auf dem die PV-Anlage installiert…

-

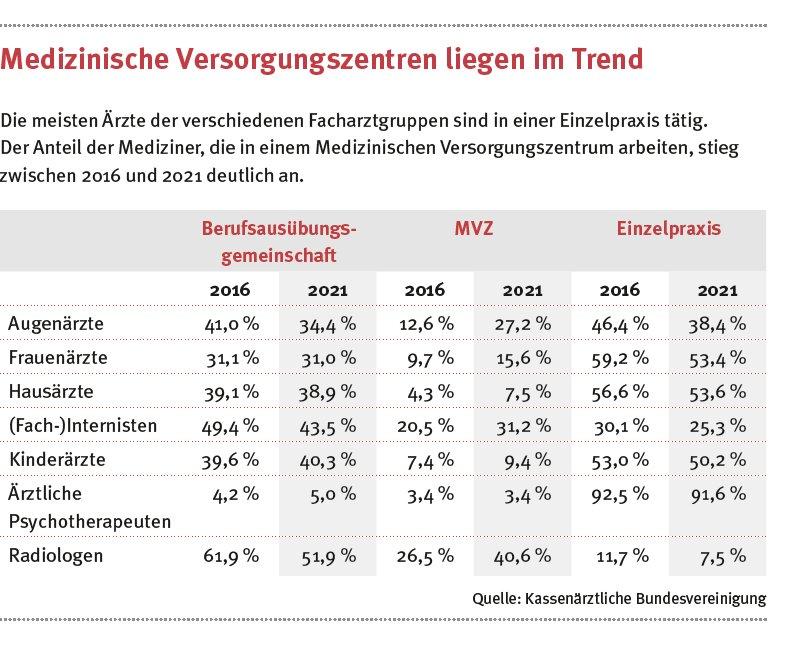

(Zahn-)Arzt-GmbH: Welche Vorteile diese Rechtsform bietet

Für viele (Zahn-)Ärzte stellt sich die Frage nach der geeigneten Rechtsform für ihre Praxis. Wenig beachtet bisher ist, dass auch Ärzte eine GmbH gründen dürfen. Das hat einige Vorteile. Aber es gibt auch Nachteile, die Gründungswillige kennen sollten. Sie ist die beliebteste und am häufigsten gewählte Rechtsform in Deutschland: die Gesellschaft mit beschränkter Haftung (GmbH). Sie lässt sich auch als Ein-Mann-GmbH gründen. Es muss also kein weiterer Partner an der Gründung der Gesellschaft beteiligt sein. Auch wenn die Rechtsform einer Kapitalgesellschaft (GmbH oder AG) für Zahnärzte bereits seit 1993 und für Ärzte seit 2004 offensteht, ist sie nicht weit verbreitet – auch wenn sie einige Vorteile hat. Vertragsärzte können keine…

-

Berufshaftpflichtversicherung: Die Versicherungsspielregen für die Berufsausübungsgemeinschaft

Ärztinnen und Ärzte müssen eine Haftpflichtversicherung abschließen und aufrechterhalten. Die Rahmenbedingungen dafür sind aber nicht ganz einfach – und der Teufel steckt hier im Detail. Seit September 2021 müssen Mediziner verpflichtend eine Haftpflichtversicherung abschließen. Das ist im Fünften Buch Sozialgesetzbuch (SGB V) verankert. Schließen sich zwei Ärztinnen oder Ärzte zu einer Berufsausübungsgemeinschaft (BAG, bisher Gemeinschaftspraxis) zusammen, benötigt aktuell jeder der Berufsträger eine eigene Haftpflichtversicherung mit einer Versicherungssumme von nicht weniger als drei Millionen Euro. Für alle Versicherungsfälle eines Jahres müssen mindestens sechs Millionen Euro zur Verfügung stehen. Das gilt, wenn die Ärzte keine weiteren Leistungserbringer angestellt haben. Den Versicherungsschutz aktualisieren Stellt die BAG einen weiteren Mediziner an, muss ab diesem…

-

Fahrtenbuch: Den Treibstoffverbrauch schätzen ist nicht erlaubt

Entscheidet sich der Steuerpflichtige für die Führung eines Fahrtenbuchs, muss er die gesamten Aufwendungen für seinen Pkw, etwa auch Treibstoffverbrauch und -kosten, anhand von Belegen nachweisen. Kann er das nicht, darf er die Fahrtenbuchmethode nicht nutzen. Hintergrund Ein Firmen-Pkw hat für einen Arbeitnehmer viele Vorteile. Insbesondere dann, wenn er das Firmenfahrzeug auch für seine privaten Fahrten nutzen darf. Den privaten Nutzungsvorteil muss der Arbeitnehmer versteuern. Für die Berechnung dieses geldwerten Vorteils stehen zwei Optionen zur Verfügung. 1. Der Arbeitgeber wählt in der Lohnabrechnung oft die unkomplizierte Ein-Prozent-Methode. Hier muss der Arbeitnehmer keine Nachweise über die private Nutzung führen oder Belege über seine Aufwendungen sammeln. 2. Alternativ steht dem Arbeitnehmer die…

-

Scheinselbstständigkeit: Zum Schein selbstständig

Honorarkräfte, Pfleger oder Physiotherapeutinnen: Freie Mitarbeiterinnen und Mitarbeiter sind flexibel und günstig. Aber nur auf den ersten Blick. Denn sie können für Auftraggeber richtig teuer werden, wenn die Scheinselbstständigkeitsfalle zuschnappt – und das passiert immer häufiger. Schon die Bezeichnung Scheinselbstständigkeit lässt es erahnen: Es handelt sich um Personen, die „zum Schein“ als selbstständige Unternehmerinnen und Unternehmer auftreten. Bei genauerer Betrachtung handelt es sich jedoch meist um ein abhängiges Beschäftigungsverhältnis, also Angestellte. Für Auftraggeber haben Selbstständige oder freie Mitarbeiterinnen und Mitarbeiter auf den ersten Blick viele Vorteile: Der Auftraggeber muss keine Sozialversicherungsbeiträge abführen. Der Auftragnehmer spart sich die Lohnsteuer. Der Auftraggeber muss dem Selbstständigen keine Arbeitnehmerrechte etwa Kündigungsschutz, Lohnfortzahlung im Krankheitsfall…

-

Gefakte Werbeangebote: Anzeigenbetrug mit der „Kölner Masche“

Mit Tricks versuchen einige Firmen immer wieder, an Werbeaufträge zu kommen. Mit dieser „Kölner Masche“ wollen sie mit Ärztinnen und Ärzten einen kostenpflichtigen und oft wertlosen Anzeigenvertrag abschließen. Mediziner, die ein „Fake-Abo“ abgeschlossen haben, können sich jedoch dagegen wehren. Alles beginnt mit einem „Cold Call“, einem unerlaubten Werbeanruf in den Praxen, die in der Vergangenheit Anzeigen, etwa in Publikationen von Gemeinden, Städten oder Vereinen, geschaltet hatten. Der Anrufer bezieht sich auf diese Anzeige und suggeriert, für den Verlag zu arbeiten, der diese Publikation herausgibt, und fragt, ob die Praxis in der nächsten Ausgabe wieder dabei sein wolle. Äußert der Angerufene kein Interesse, kündigt der Anrufer ein Fax an, das er…