Q4 Outlook: Weiterhin Chancen bei Risikoassets

„Die wirtschaftliche Erholung vom Tiefpunkt der globalen Rezession Ende Februar/Anfang März dieses Jahres setzte sich in den letzten Monaten stetig fort. Wir haben bisher allerdings keinerlei selbst tragenden Konjunkturaufschwung, sondern die Konjunktur wird von der Geld- und Fiskalpolitik getragen. Deshalb hängt die Fortsetzung des Aufschwungs auch von der Fortsetzung der hyperexpansiven Wirtschaftspolitik ab. Gott sei Dank ist insbesondere in der Eurozone wegen der extrem niedrigen Inflationsraten auch der Spielraum für eine weitere Expansion der Geld- und Fiskalpolitik vorhanden. Und nach den US-Wahlen sollte die Expansion insbesondere der Fiskalpolitik in den USA eher noch zunehmen, wer auch immer der neue US-Präsident sein wird.

Am europäischen Rentenmarkt tut sich zur Zeit relativ wenig. Hier ist die Dominanz der EZB so groß, dass sich an den niedrigen oder sogar negativen Zinsen, der flachen Kurve und den engen Credit Spreads wenig ändert, was aber die Kapitalanlage mangels Handlungsalternativen sehr schwierig macht. Kein Wunder, dass die Anleger noch immer nach Mehrertrag außerhalb der Eurozone suchen, so in globalen Renten, Wandelanleihen oder Emerging Markets Debt.

Die Märkte für Risikoassets haben auf die ersten Anzeichen einer Stabilisierung im April über die Rezession hinweggesehen und den erwarteten Aufschwung frühzeitig eskomptiert. Daraus ergeben sich gewisse Risiken, nämlich möglicherweise überoptimistische Erwartungen und einen relativ großen Abstand zwischen der realwirtschaftlichen Situation und den vom Markt diskontierten Erwartungen.

Natürlich spielt die alternative Kapitalanlage am Aktienmarkt oder im Rahmen von Total Return-Konzepten mit Multi-Asset-Ideen im Niedrigzinsumfeld eine wichtige Rolle. Man muss aber bedenken, dass die Bewertungen am Aktienmarkt relativ hoch sind, weil die Gewinnerwartungen (für dieses und das kommende Jahr) stark nach unten genommen wurden, während die Kurse gestiegen sind. So ist beispielsweise die Bewertung am US-Aktienmarkt gemessen am Kurs-Gewinn-Verhältnis heute rund doppelt so hoch wie zu Beginn der Rezession im Zuge der Finanzmarktkrise. Auch europäische und Emerging Markets-Aktien sind höher bewertet als in der letzten Krise, allerdings nicht extrem viel höher, wie es in den USA der Fall ist.

Was bedeutet das für Investoren?

Trotz aller Risiken, insbesondere in der Zeit bis zur US-Präsidentschaftswahl, bleiben wir vor dem Hintergrund der erwarteten Unterstützung durch Geld- und Fiskalpolitik mittelfristig moderat optimistisch für Risikoassets, also nicht nur für Aktien, sondern analog für Unternehmensanleihen, die Anleihen der europäischen Peripherie, Emerging Markets-Anleihen und Wandelanleihen. Man kann das Mantra „Don’t Fight the Fed“ nicht oft genug wiederholen.

Im Bereich europäischer Renten sehen wir Unternehmensanleihen trotz der Hausse der letzten Monate noch immer als attraktiv an. Wir halten die eingeengten Spreads noch für interessant, weil das Risiko durch staatliche Garantien und die (fast unbegrenzten) Wertpapierkäufe der Zentralbank begrenzt wird.

Es gilt weiterhin: Als Investor muss man langfristig im Sinne strategischer Asset Allocation denken und sollte sich nicht an kurzfristigen Entwicklungen und Jahresprognosen ausrichten. Ein wohldiversifiziertes, strategisches Portfolio umfasst Anleihen (und vielleicht auch Gold) wegen des Stabilitätscharakters und Aktien, weil sie langfristig outperformen und von der Zentralbankpolitik unterstützt werden. Der Verzicht auf eine breite Streuung in die verschiedenen Assetklassen und Regionen wäre ein unnötiges Risiko.“

Den vollständigen Rückblick Q3 / Ausblick Q4 von Werner Krämer inklusive Grafiken finden Sie im angehängten PDF.

Disclaimer

Bei diesem Artikel handelt es sich um eine Marketinginformation, welche rein zu Informationszwecken dient und dabei keine Anlageempfehlung und kein Angebot zum Kauf von Lazard Asset Management (Deutschland) GmbH („LAM“) darstellt.

Dieser Artikel basiert auf Daten bzw. Informationen zu Grunde, welche LAM für verlässlich hält. Für die Richtigkeit bzw. Genauigkeit der Daten übernimmt LAM jedoch keine Gewähr. Die hier dargelegten zukunftsgerichteten Erklärungen stellen die Beurteilung zum Datum dieses Artikels dar. Die in diesem Artikel zum Ausdruck gebrachten Meinungen können sich ohne vorherige Ankündigung ändern. Weder LAM noch deren assoziierte Unternehmen übernehmen irgendeine Art von Haftung für die Verwendung dieses Artikels oder dessen Inhalt. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Tatsächliche Ergebnisse können daher möglicherweise wesentlich von den hier enthaltenen Ergebnissen abweichen.

Weder dieser Artikel noch dessen Inhalt noch eine Kopie dieses Artikels darf ohne die vorherige ausdrückliche Erlaubnis von LAM auf irgendeine Weise verändert oder an Dritte verteilt oder übermittelt werden.

Die Lazard Asset Management (Deutschland) GmbH, Neue Mainzer Straße 75, 60311 Frankfurt am Main.

Als indirekte Tochtergesellschaft von Lazard Ltd (NYSE: LAZ) bietet Lazard Asset Management (LAM) weltweit eine breite Palette von Aktien-, Anleihen- und Alternativen Investmentprodukten. LAM und verbundene Vermögensverwaltungsgesellschaften der Lazard-Gruppe verwalten ein Kundenvermögen in der Höhe von 194 Milliarden Euro (Vorläufiges Ergebnis, Stand: 30. September 2020).

Weitere Informationen über Lazard Asset Management finden Sie auf www.lazardassetmanagement.com. Folgen Sie LAM auf Twitter über @LazardAsset.

Über Lazard Ltd

Lazard, eines der weltweit führenden Finanzberatungs- und Vermögensverwaltungsunternehmen, ist in 40 Städten in 25 Ländern in Nordamerika, Europa, Asien, Australien, Mittel- und Südamerika tätig. Die Geschichte des Unternehmens reicht bis ins Jahr 1848 zurück. Lazard berät bei Fusionen und Übernahmen, strategischen Entscheidungen, Umstrukturierungen und Fragen der Kapitalstruktur, bei der Kapitalbeschaffung und Unternehmensfinanzierung. Darüber hinaus bietet Lazard Vermögensverwaltungsleistungen für Unternehmen, Institutionen, Regierungen und Privatpersonen.

Weitere Informationen über Lazard finden Sie auf www.lazard.com. Folgen Sie Lazard über @Lazard.

Lazard Asset Management (Deutschland) GmbH

Neue Mainzer Straße 75

60311 Frankfurt

Telefon: +49 (40) 35729020

Telefax: +49 (69) 50606-100

http://www.lazardassetmanagement.com

Lazard Asset Management

Telefon: +44 (207) 448-2802

E-Mail: zoe.butt@lazard.com

Edelman.ergo

Telefon: +49 (69) 271389-25

E-Mail: jasmin.voellinger@edelmanergo.com

![]()

Das könnte dich ebenfalls interessieren

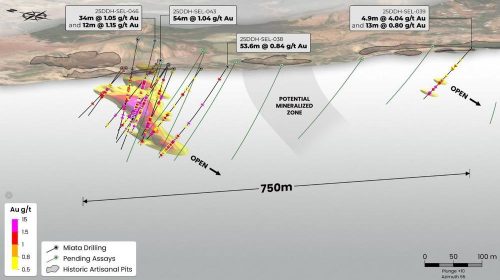

Miata verdoppelt mineralisierten Fußabdruck im Jons Trend mit einem 500 m langen Step-Out in Bohrloch 039 inkl. 54 m mit 1,04 g/t Au in Bohrloch 043

Grande Portage Resources gibt Ergebnisse der vorläufigen wirtschaftlichen Bewertung (PEA) für das Goldprojekt New Amalga im Südosten Alaskas bekannt