Asiatische Hochzinsanleihen: Marktausblick

Da die politische Volatilität durch Trump nun etwas in den Hintergrund getreten ist, erwarten wir, dass klassischere Makrosignale wieder zu den wichtigsten Treibern des Anleihemarktes werden. Mit anderen Worten: Die Aufmerksamkeit wird sich wieder auf das Zusammenspiel von Wirtschaft und Fiskal-/Geldpolitik richten. In dieser Hinsicht bleibt Corona die größte Herausforderung und offensichtlich war größtenteils der Corona-Impfstoff-Optimismus zu Beginn des Jahres verfrüht. Die Fälle steigen weiter an, während die Einführung des Impfstoffs eher unbefriedigend ist. Während dies den jüngsten Trend der Versteilerung der Zinskurve unterbrechen könnte, halten wir höhere US-Treasury-Renditen und eine US-Dollar-Schwäche für unvermeidlich. Denn Biden wird seine fiskalische Agenda weiter vorantreiben wollen, solange er die Kontrolle über Senat und Repräsentantenhaus hat.

In der asiatischen Region wird die wichtigste Entscheidung in Bezug auf Corona sein, inwieweit die Einschränkung des Personenverkehrs durch die chinesischen Behörden während des chinesischen Neujahrsfestes zu einer Beeinträchtigung der Konsumnachfrage führt. Wir sehen bereits jetzt schon, dass einige Sektoren wie Tourismus und Einzelhandel vor den Feiertagen zurückhaltend gehandelt werden. Dabei ist es der Immobiliensektor, der unweigerlich die größten Auswirkungen auf die asiatischen Märkte haben wird. Allerdings haben Immobilienwerte im letzten Jahr eine unglaubliche Widerstandsfähigkeit bewiesen. Wie die jüngsten Veröffentlichungen zu den Gesamtjahresumsätzen zeigen, konnten die Unternehmen trotz der Lockdowns immer noch ein beeindruckendes Wachstum erzielen. Da die Nachfrage nach dem Sektor stabil bleibt, wird es unserer Ansicht nach weiterhin die Regierungspolitik sein, die die Performance von Anleihen bestimmt. Dies, obwohl die jüngsten Verschärfungen, wie die neue Drei-Rot-Linien-Regel für Immobilienprojektentwickler (Debt to Asset, Net-Debt-to-Equity, Matching von Cash) einige Bedenken hinsichtlich der Volatilität aufkommen lassen könnten, ist dies unserer Ansicht nach letztendlich positiv für die Stabilität des Sektors. Es ist bezeichnend, dass trotz des jüngsten Einbruchs bei Anleihen des Großemittenten CHFOTN dies noch nicht zu einem größeren Ausverkauf im restlichen Sektor geführt hat. Dies deutet darauf hin, dass chinesische Immobilienanleihen für inländische Anleger weiterhin attraktiv sind.

Disclaimer

Werbedokument für nicht-professionelle Investoren im Sinne der Finanzmarktdirektive MiFID II. Die hierin enthaltenen Informationen werden von JK Capital Management Limited herausgegeben. Sie werden nur zu Informations- und Bildungszwecken bereitgestellt und sind nicht als Prognose, Forschungsprodukt oder Anlageberatung gedacht und sollten nicht als solche ausgelegt werden. Bei den dargestellten Wertentwicklungen handelt es sich ausschließlich um Vergangenheitswerte, aus denen keine Rückschlüsse auf die künftige Entwicklung des Fonds gezogen werden können. Die hierin enthaltenen Informationen und Materialien stellen in keinem Fall eine Beratung, ein Angebot, eine Aufforderung oder eine Empfehlung zur Investition in bestimmte Anlagen dar. JK Capital Management Limited geht nach bestem Wissen und Gewissen davon aus, dass die hierin enthaltenen Informationen zum Zeitpunkt der Veröffentlichung korrekt sind. Es wird jedoch keine Gewähr für die Richtigkeit, Angemessenheit oder Vollständigkeit der Informationen übernommen. Weder JK Capital Management Limited noch ihre Tochterunternehmen, Führungskräfte und Mitarbeiter übernehmen irgendeine Haftung (einschließlich der Haftung gegenüber Dritten) in Bezug auf Fehler oder Versäumnisse in diesem Dokument. Unter keinen Umständen darf diese Information oder ein Teil davon kopiert, reproduziert oder weitergegeben werden. JK Capital Management Ltd. ist eine Gesellschaft mit beschränkter Haftung, die von der Securities and Futures Commission von Hongkong reguliert wird, mit eingetragenem Sitz in Rm 1101 Chinachem Tower, 34-37 Connaught Road Central, Hongkong.

Dolphinvest Consulting GmbH

Schwindstraße 10

60325 Frankfurt am Main

Telefon: +49 (69) 339978-0

Telefax: +49 (69) 339978-23

http://www.dolphinvest.eu

E-Mail: akohlstrung@la-francaise.com

Communication Manager / PR Consultant

Telefon: +49 (69) 339978-11

E-Mail: mthole@dolphinvest.eu

![]()

Das könnte dich ebenfalls interessieren

EZB mit falschem Timing

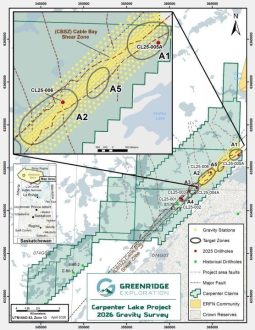

Greenridge Exploration leitet im Uranprojekt Carpenter Lake im Athabasca-Becken eine bodengestützte Gravitationsmessung ein