Franke und Bornberg informiert: So verhalten sich BU-Versicherer im Leistungsfall

Franke und Bornberg analysiert seit 2004 Professionalität und Kundenorientierung von BU-Versicherern. Die Leistungspraxis nimmt dabei großen Raum ein. Das umfangreiche Datenmaterial validieren die Analyst:innen traditionell durch Stichproben. An der 6. BU-Leistungspraxisstudie von Franke und Bornberg teilgenommen haben Allianz, ERGO Vorsorge, Generali Deutschland, Gothaer, HDI, Nürnberger und Zurich. Diese BU-Versicherer schützen mehr als sieben Millionen Kund:innen vor den finanziellen Folgen einer Berufsunfähigkeit. Angesichts ihrer Größe bilden sie einen wesentlichen Teil des BU-Marktes ab. Die Untersuchung basiert auf Fakten zu BU-Leistungsanträgen aus dem Jahr 2019.

Wie haben die Versicherer abgeschnitten?

Allianz, Zurich und – zum ersten Mal – die Gothaer sind die Teilnehmer des BU-Leistungspraxisratings. „Wir freuen uns über jeden weiteren Versicherer, der Transparenz zeigt und sich bei der BU-Leistungspraxis in die Karten schauen lässt“, erläutert Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg. „Sich diesem Ratingverfahren zu stellen, ist es ein klares Statement an Medien und Verbraucher:innen, dass man nichts zu verbergen hat“, lobt Franke. Jeder zusätzliche Teilnehmer erhöhe die Aussagekraft der Studie und belege, dass die BU im Leistungsfall tue, was sie soll, nämlich finanzielle Not zu lindern. Die Gothaer erreichte mit 68 % der möglichen Punkte auf Anhieb die Note FF+, die Zurich schnitt vergleichbar ebenfalls mit der Note FF+ ab und die Allianz erzielte mit 90 % der möglichen Punkte die Höchstwertung FFF+.

An der Leistungspraxisstudie nehmen darüber hinaus ERGO Vorsorge (82 % der möglichen Punkte), Generali Deutschland (vormals AachenMünchener) (81 %), HDI und Nürnberger (jeweils 82 %) teil. Sie stellen sich der Untersuchung schon seit Jahren im Rahmen des umfassenden BU-Unternehmensratings. In dieser Zeit konnten sie ihre BU-Leistungspraxis kontinuierlich optimieren.

Verweigern BU-Versicherer die Leistung?

Die aktuelle BU-Leistungspraxisstudie von Franke und Bornberg zeigt: Vier von fünf BU-Entscheidungen (79 %) fallen zugunsten der Versicherten aus. Der pauschale Vorwurf, BU-Versicherer wollten sich vor der Leistung drücken, greife ins Leere, analysiert Franke. Allerdings sei die Teilnahme an der Untersuchung freiwillig und deshalb eine Positiv-Selektion: „Es spricht viel dafür, dass vor allem besonders leistungsfähige und selbstkritische Versicherer bei unserer BU-Leistungspraxisstudie mitmachen. Sie sehen ihre Teilnahme als Chance, interne Prozesse nach objektiven Kriterien analysieren zu lassen und sich mit anderen Marktteilnehmern zu messen. Unternehmen mit schlechteren Kennzahlen stellen sich einer solchen Untersuchung eher nicht“, so Franke.

Aus welchen Gründen endet die BU-Leistung?

Erstmalig wurde im Rahmen der BU- Leistungspraxisstudie bei knapp 22.000 Leistungsfällen auch ausgewertet, aus welchen Gründen die BU-Leistung endet. In knapp 50 % der Leistungsfälle wurde die BU-Rente bis zum Ablauf der Leistungsdauer gezahlt. Bei rund 36 % der Fälle verbesserte sich der Gesundheitszustand oder es erfolgte die Aufnahme einer zum Gesundheitszustand passenden Tätigkeit. Der Tod der versicherten Person führte in 12 % der Fälle zu einer Leistungseinstellung.

Warum wird keine BU-Leistung fällig?

Mehr als der Hälfte aller Ablehnungen (60 %) werden ausgesprochen, weil der vertraglich vereinbarte BU-Grad nicht erreicht wird (Vorjahr 55 %). Bei psychischen Erkrankungen ist ein zu niedriger BU-Grad sogar für 68 % der Ablehnungen verantwortlich. Anfechtungen und Rücktritte verlieren an Bedeutung. Auf sie entfallen aktuell 20 % der Ablehnungen gegenüber 25 % im Jahr zuvor. Überproportional hoch ist die Ablehnungsquote bei jungen Erwachsenen. Fast die Hälfte aller Ablehnungen wegen Verletzung der vorvertraglichen Anzeigepflicht werden gegenüber Versicherten bis 35 Jahre ausgesprochen. Einen von neun BU-Anträgen haben die untersuchten Versicherer abgelehnt, weil die diagnostizierte Berufsunfähigkeit voraussichtlich weniger als sechs Monate anhält und somit der Prognosezeitraum nicht erfüllt wird.

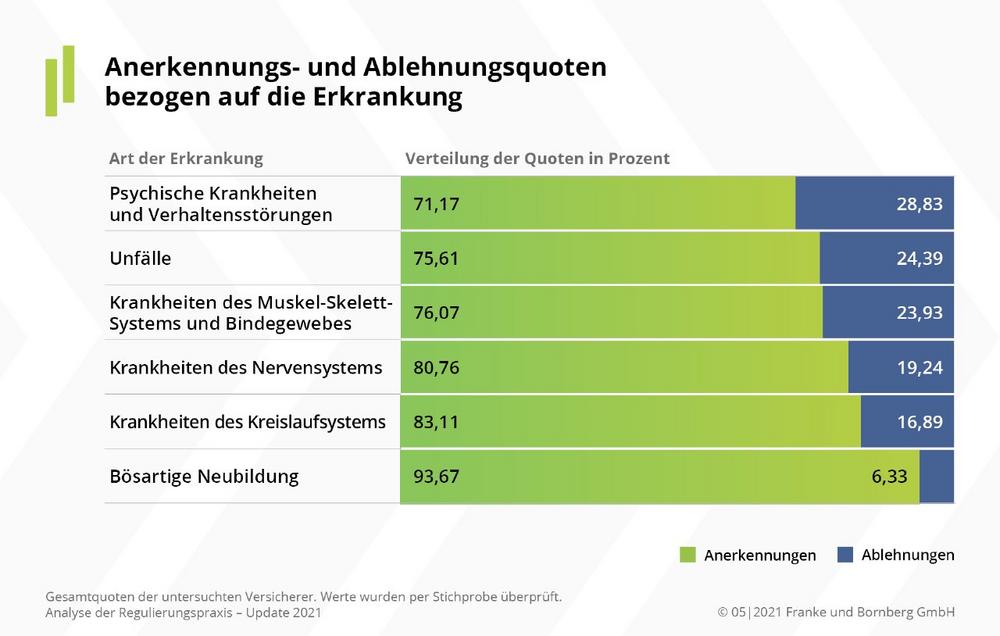

Bei Krebs zahlen BU-Versicherer fast immer

In der gesetzlichen Rentenversicherung waren psychische Erkrankungen für knapp 43 % aller Erwerbsminderungsrenten im Rentenzugang 2019 verantwortlich. Ganz so groß ist der Einfluss bei privaten BU-Verträgen zum Glück nicht. Trotzdem konnten Krankheiten der Psyche ihre Position als BU-Auslöser Nummer 1 weiter ausbauen, berichtet Franke. „Im Untersuchungsjahr 2019 gingen knapp 28 % der anerkannten BU-Fälle auf psychische Erkrankungen zurück. Diese Entwicklung birgt für BU-Versicherer einigen Sprengstoff“, so Franke. Auch gut qualifizierte Erwerbstätige in vermeintlich attraktiven Berufsgruppen seien vor psychischen Problemen nicht gefeit.

Die Anerkennungsquote variiert je nach Art der Krankheit. Während bei Krebs („bösartige Neuerkrankung“) mehr als neun von zehn Entscheidungen zugunsten der Versicherten ausfallen, beträgt die Positivquote bei psychischen Erkrankungen nur 71 %. Krankheiten des Nervensystems führen immerhin in vier von fünf Fällen zur Anerkennung. Nach der „Internationalen statistischen Klassifikation der Krankheiten (ICD)“* zählen dazu Parkinson- und Alzheimer-Erkrankungen, Multiple Sklerose, Epilepsie sowie Lähmungssyndrome.

Verzögern Versicherer die Zahlung?

Franke und Bornberg misst die Regulierungsdauer vom Zeitpunkt der Meldung einer vermuteten Berufsunfähigkeit bis zur Leistungsentscheidung des Versicherers (Datum des Postausgangs). Die durchschnittliche Dauer hat sich in den zurückliegenden Jahren bei fünf bis sechs Monaten eingependelt (2019: 174 Tage bei Ablehnung respektive 159 Tage bei Anerkenntnis). Das liefert Versicherten einen praktikablen Erwartungswert. Nach 100 Tagen sind knapp 40 % aller Anerkennungen entschieden.

Bei psychischen Erkrankungen und Unfällen dauert die Regulierung deutlich länger. Die Expert:innen von Franke und Bornberg führen dies vor allem auf einen Mangel an Fachärzt:innen für Psychiatrie und Neurologie sowie bei Unfällen auf zeitintensive Stellungnahmen von Polizei und Staatsanwaltschaft zurück. Vom Eingang der letzten Unterlage bis zur Leistungsentscheidung dauert es bei den untersuchten Versicherern immerhin noch knapp 20 Tage – und damit mehr, als der aktuelle AVB-Standard von zehn Arbeitstagen respektive 14 Kalendertagen vorsieht.

BU-Regulierung unter Corona-Bedingungen

Die Leistungspraxisstudie untersucht BU-Anträge aus dem Jahr 2019. Als Leistungsauslöser kommen COVID-19-Erkrankungen für diese Untersuchung also noch nicht in Betracht. Auf den Arbeitsalltag von Leistungsprüfer:innen wirken sich die Corona-Maßnahmen aber schon jetzt aus. Der Umgang mit der Pandemie erweist sich als Digitalisierungsturbo. Neben digitaler Meldung und Tracking von Leistungsfällen sowie Onlineportalen zum Dokumententransfer sind Video-Chats in der Leistungsbearbeitung angekommen. Dank digitaler Bildübertragung können Antragsteller:innen Einblicke in ihr Arbeitsumfeld und betriebliche Abläufe gewähren und ein aussagekräftiges Bild ihrer Tätigkeit vermitteln. Diese Möglichkeit ist insbesondere für Selbstständige interessant.

Klassische Außenregulierung findet hingegen kaum statt. Gearbeitet wird überwiegend im Homeoffice. Damit verlagert sich der kollegiale Austausch ebenso in die digitale Welt wie Abstimmungen mit der Antragsabteilung oder Rücksprachen mit dem Gesellschaftsarzt.

Verschlechtert Corona die BU-Regulierung?

Bislang sind nur wenige COVID-19-Leistungsfälle bekannt. Gezahlt wird erst, wenn die Einschränkungen über voraussichtlich mehr als sechs Monate anhalten. Trotzdem gibt es schon jetzt Stimmen, die eine Leistungsverweigerung für Corona-Folgeschäden heraufbeschwören. Angeblich fehlten verbindliche Leitplanken für den Umgang mit COVID-19 im BU-Leistungsprozess.

Michael Franke sieht diese Aussagen kritisch: „Wenn vermeintliche Fachleute auf der Corona-Welle reiten, fehlt mir dafür jedes Verständnis. Entweder setzen sie gezielt auf Alarmismus, was Verbraucher:innen vom Abschluss des wichtigen BU-Schutzes abhalten könnte. Oder sie haben das Leistungsbild der BU-Versicherung schlicht nicht verstanden.“ Die BU-Versicherung zeichne sich gerade dadurch aus, dass sie auf die Fähigkeit zur Berufsausübung abstelle. Konkrete Regelungen für einzelne Krankheitsbilder seien wie bisher nicht erforderlich, sogar eher kontraproduktiv. Zudem könnten gesundheitliche Einschränkungen je nach konkreter Tätigkeit völlig unterschiedliche Auswirkungen auf die Arbeitsfähigkeit haben. „Die BU-Versicherung hat den großen Vorteil, die Arbeitskraft ohne Einschränkungen auf bestimmte Erkrankungen finanziell abzusichern. Einziger Nachteil dieses einmaligen, offenen Systems ist eine etwas längere, weil individuelle Leistungsprüfungsdauer. Wer lieber Krankheitsbilder oder konkrete Einschränkungen versichern will, sollte eine Dread-Disease-, MultiRisk- oder Grundfähigkeitsversicherung abschließen. Diese können aber eine BU-Versicherung nicht ersetzen“, konstatiert Franke.

Untersuchungssteckbrief der 6. BU-Leistungspraxisstudie von Franke und Bornberg

Teilnehmer: Allianz, ERGO Vorsorge, Generali Deutschland (ehemals AachenMünchener), Gothaer, HDI, Nürnberger und Zurich

- Gesamtbestand: 7,1 Mio. BU-Versicherte, davon 1,98 Mio. BUZ zur Beitragsbefreiung einer Hauptversicherung

- BU-Leistungsbestand Ende 2019: 145.836 Verträge

- BU-Leistungsfall-Neuanmeldungen 2019: 31.771

- Zeitrahmen: Die Regulierungsstudie 2021 basiert auf Untersuchungsdaten für das Geschäftsjahr 2019. Diese Daten wurden durch Stichproben validiert, die im November 2020 stattfanden.

- Umfang der Stichproben: Mehr als 625 Leistungsfälle (je Versicherer mindestens 125). Der Schwerpunkt liegt auf komplizierteren Regulierungen, denn diese bergen ein vergleichsweise hohes Konfliktpotential. Dazu zählen Anfechtungen wegen Anzeigepflichtverletzung, Nicht-Erreichen des vereinbarten BU-Grades, Unterschreiten des bedingungsgemäßen Prognosezeitraums, Individualvereinbarungen sowie Vergleiche. Ablehnungen sind für Verbraucher und Vermittler besonders schwerwiegend. Aus diesem Grund gewichtet Franke und Bornberg bei der Stichprobe Ablehnungen mit 60 %, obwohl diese nur knapp ein Viertel aller Leistungsentscheidungen ausmachen. Personenbezogene Daten werden nicht erfasst.

Repräsentativität: Die Studie basiert auf einer aussagekräftigen und umfangreichen Analyse vieler Leistungsfälle. Größe, Marktrelevanz und unterschiedliche Ausrichtung der untersuchten BU-Versicherer erlauben Schlussfolgerungen für die gesamte Branche. Allerdings handelt es sich um eine Positivselektion. Noch immer ist der Kreis der Unternehmen, die freiwillig Transparenz zeigen, vergleichsweise klein. Das schränkt die Allgemeingültigkeit dieser Studie ein.

– Die Franke und Bornberg GmbH in Hannover analysiert und bewertet seit 1994 Versicherungsprodukte und Versicherungsunternehmen – unabhängig, kritisch und praxisnah. Sie zählt zu den führenden Versicherungsanalysten im deutschsprachigen Raum.

– Die Franke und Bornberg Research GmbH setzt auf Onlinetechnologie und entwickelt seit 2000 zukunftsweisende kundenorientierte Beratungs- und Vergleichsprozesse sowie digitale Werkzeuge. Das Unternehmen gilt als eines der ersten Insurtechs am deutschen Markt.

– Franke und Bornberg ist inhabergeführt, fachlich und wirtschaftlich unabhängig und trägt Verantwortung für mehr als 115 qualifizierte Mitarbeiter*innen. Hier arbeiten Menschen mit Persönlichkeit, Talent und Erfahrung in einem dynamischen Umfeld.

– Diese Meldung sowie weiteres Bild- und Informationsmaterial finden Sie auch unter www.franke-bornberg.de

Franke & Bornberg GmbH

Prinzenstraße 16

30159 Hannover

Telefon: +49 (511) 367389-0

Telefax: +49 (511) 357717-13

http://www.franke-bornberg.de

GF

Telefon: +49 (511) 357717-54

Fax: +49 (511) 357717-13

E-Mail: info@franke-bornberg.de

![]()