Chinesische Immobilien: vom spezifischen zum systemischen Risiko

- Der chinesische Immobilienmarkt hat sich aufgrund der akuten Verschärfung der Regulierung durch die chinesische Zentralregierung deutlich verlangsamt.

- Das Risiko des Immobiliensektors wurde im letzten Quartal angesichts seiner 30 % Ausfälle mit ungefähren Kosten von 50 Mrd. USD systemisch.

- Die Behörden lockern nun teilweise einige der Beschränkungen und die PBoC hat gehandelt, indem sie die Mindestreservequoten gesenkt hat.

- Die Ansteckungsgefahr durch China scheint nun deutlich besser unter Kontrolle zu sein.

Der chinesische Immobilienmarkt hat in den letzten Monaten für Schlagzeilen gesorgt. Die Verkäufe auf dem Primärmarkt brachen in den letzten zwei Monaten dramatisch um rund 30 % ein. Ähnlichkeiten mit Lehman Brothers hallen unheilvoll in der Erinnerung der Anleger nach. Aber was ist wirklich los? Haben wir eine Lehman Brothers 2.0 vor uns oder ist die Situation heute anders?

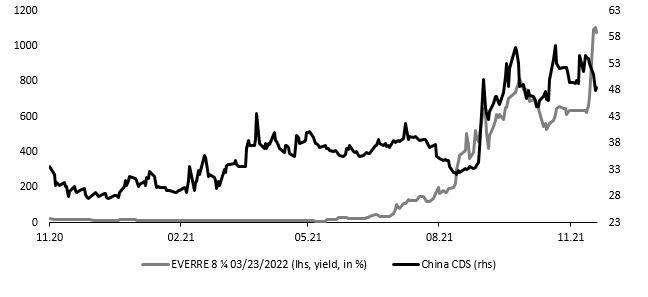

Anfang des Jahres führte die chinesische Regierung ein zusätzliches Regelwerk ein, um den Immobiliensektor besser zu regulieren, und erklärte, dass "Wohnraum zum Leben da ist und nicht zum Spekulieren". Sie war der Ansicht, dass die marginale Nachfrage nach Immobilien in den letzten Jahren eher durch eine spekulative Nachfrage als durch eine echte zugrunde liegende Nachfrage angetrieben worden war. Diese spekulative Nachfrage hat dazu geführt, dass Immobilien für die Mittelschicht in städtischen Gebieten weniger erschwinglich sind. Bauträger wie Evergrande, die von verschiedenen Finanzierungskanälen im In- und Ausland profitieren, sind expandiert und haben sich auf Nebengeschäfte ausgeweitet. Die neuen Richtlinien führten dazu, dass ein großes Immobilienunternehmen in Zahlungsverzug geriet, wodurch die mit seinen Schulden verbundenen Zinssätze in die Höhe schnellten. Mehr als 400 neue Vorschriften wurden veröffentlicht, um den Immobilienmarkt zu säubern, darunter auch Beschränkungen des Zugangs zu Finanzmitteln. Auf dem Höhepunkt im Oktober dauerte es bis zu sechs Monate, bis ein Käufer eine Hypothek bekam, während es zuvor nur einen Monat gedauert hatte. Insgesamt wurde der Zugang zu Finanzmitteln für Bauträger nach unten korrigiert: Ihre verfügbare Liquidität sank plötzlich von 12 Monaten auf nur noch einen Monat, während verschiedene Beschränkungen eingeführt wurden und die Nachwirkungen des Evergrande-Falls im Hintergrund weitergingen. Zunächst betraf dieses Problem tatsächlich nur Evergrande und nicht den Markt als Ganzes. Als die Regierung ihre Regeln immer weiter verschärfte, begannen immer mehr Immobilienunternehmen zu scheitern (Fantasia, Modern Land…). Was zunächst ein spezifisches Risiko war, wurde zu einem systemischen Risiko. Es gibt mittlerweile eine Ausfallrate von 30% auf dem chinesischen Offshore-Immobilienmarkt (High Yield in Dollars). Chinesische Credit Default Swaps (CDS) haben zudem begonnen, das Ausfallrisiko zu berücksichtigen – alles klare Anzeichen dafür, dass das Risiko systemisch geworden ist.

Der chinesische Immobiliensektor ist 60 Billionen US-Dollar wert, umfasst 60% des Vermögens der Haushalte und macht direkt und indirekt bis zu 30% des chinesischen BIP aus. Wenn er zusammenbricht, könnten sich die Auswirkungen auf den gesamten Sektor auswirken und potenziell zu einem Rückgang der Wirtschaftsaktivität führen – wie es 2015 zu beobachten war. Tatsächlich ist der Immobiliensektor ein strategischer Sektor, da sich seine Aktivitäten kaskadenartig auf die Lieferkette auswirken (unbezahlte Bauunternehmer, nicht gebaute Häuser). Wir schätzen, dass ein Rückgang der Bautätigkeit um 10 % einem Verlust von etwa 2 % des BIP entspricht, und auf der Grundlage des derzeitigen Finanzierungsstatus der privaten Bauträger gehen wir davon aus, dass die annualisierte Bautätigkeit um bis zu 30-40 % sinken könnte, wenn diese Spannungen anhalten sollten. Alle Augen sind nun auf die chinesische Regierung gerichtet. Wird man Evergrande retten oder die derzeitigen Beschränkungen lockern?

Unserer Meinung nach wäre ein Festhalten am Status quo für China politisch und wirtschaftlich unhaltbar, insbesondere da Präsident Xi im nächsten Jahr seine dritte Amtszeit antritt. Daher erwarten wir für den Sektor eine gewisse Form der politischen Reaktion. Die PBoC erkennt nun die Bedeutung der Situation und hat beschlossen, ihren Reservesatz um 50 Basispunkte zu senken. Diese politische Entscheidung impliziert zwei Punkte: 1) Der Immobilienmarkt stellt nun ein klares systemisches Risiko für die chinesische Wirtschaft dar; 2) die Ansteckungsgefahr wird von den politischen Entscheidungsträgern ernst genommen, indem sie aktive Maßnahmen ergreifen. Der letzte Anstieg der Evergrande-Rendite ging mit einem Rückgang der chinesischen CDS einher. Dies deutet darauf hin, dass die Märkte offenbar wieder Vertrauen in die Absicht der Behörden gewinnen, das Risiko abzufedern, und daher weniger geneigt sind, einem Ansteckungsphänomen Glauben zu schenken. Wir gehen davon aus, dass die Behörden neue politische Maßnahmen einführen werden, die den Stress für Immobilienentwickler verringern dürften, so dass sie Finanzierungen zu angemessenen und nachhaltigen Renditen erhalten können. Da der Druck nachlässt, sind wir der Ansicht, dass Investment-Grade-Schulden aus den hohen und gestressten Renditeniveaus ausbrechen können: eine Chance für Anleger.

Einfach ausgedrückt: Die regulatorische Repression des Immobilienmarkts hat sich zu einem systemischen Risiko entwickelt. Mit dem Eingreifen der PBoC dürfte dieses Risiko nun abgefedert werden, was die Tür zu einer Phase der Stabilisierung öffnet.

Lombard Odier Funds (Europe) S.A.

Reuterweg 49

60323 Frankfurt am Main

Telefon: +49 (69) 71048-8400

Telefax: +49 (69) 71048-8444

http://lombardodier.com

E-Mail: jwe@te-communications.ch

![]()