„Inflationsängste: In der Ruhe liegt die Kraft“ – der aktuelle Neuwirth Finance Zins-Kommentar

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor verharrt zwischen – 0,576% und – 0,530% und steht aktuell bei – 0,576%. Bis Mitte 2022 erwarten wir einen Seitwärtsverlauf zwischen – 0,50% und – 0,60%. Dieser orientiert sich an der Einlagenfazilität der EZB.

Langfristiger Zins: Der 10jährige SWAP-Satz/3M steht derzeit bei 0,34%. Die nächsten 6-12 Monate werden sich die Kapitalmarktzinsen zwischen – 0,3% und + 0,5% bewegen.

Inflationsängste: In der Ruhe liegt die Kraft

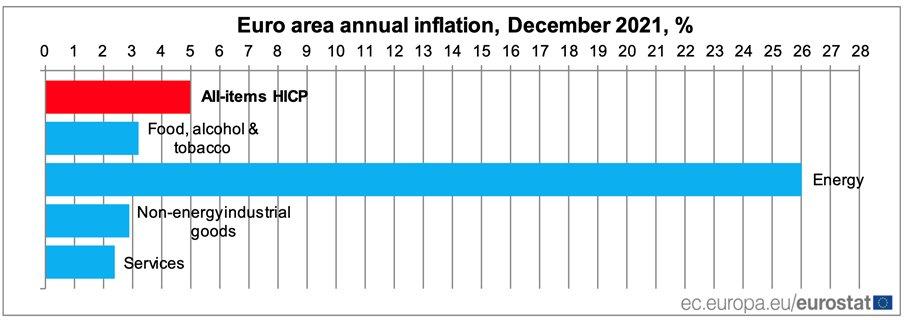

Zunächst ist es wichtig zu verstehen, wie sich die Inflation (HVPI) interpretieren lässt. Die Europäische Zentralbank (EZB) misst die Preisentwicklungen anhand über 700 verschiedener Produkte und Dienstleistungen, die sich grob in 4 Kategorien einteilen lassen: (i) Lebensmittel, Alkohol und Tabak; (ii) Energie; (iii) Industrieerzeugnisse ohne Energie; (iv) Dienstleistungen. Wie stark sich jede einzelne Komponente auf die Inflation auswirkt, hängt davon ab wie stark diese konsumiert wird. Während Kaffee beispielsweise eine Gewichtung von 0,4 Prozent hat, wird Benzin (einschließlich anderer Pkw-Treib- und Schmierstoffe) mit 4,6 Prozent gewichtet. Folglich wirkt sich die gleiche prozentuelle Änderung unterschiedlich stark auf die Inflation aus. Am stärksten ins Gewicht fallen Dienstleistungen (41,8 Prozent) gefolgt von Industrieerzeugnissen ohne Energie (26,9 Prozent) und Lebensmitteln, Alkohol und Tabak (21,8 Prozent). Energie fällt mit 9,5 Prozent am wenigsten ins Gewicht.

Wirft man einen differenzierten Blick auf die Inflation, so wird deutlich, dass hauptsächlich die volatileren Energiepreise die Inflation nach oben treiben (Abbildung 1). Geschuldet der unterschiedlichen Gewichtung fällt die Inflation nicht noch stärker aus. Aufgrund der Volatilität der Energiepreise werden diese häufig ausgeschlossen. Dann handelt es sich um die sogenannte Kerninflation, die zuletzt 2,6 Prozent in der Eurozone betrug und damit 2,4 Prozentpunkte weniger, als die häufig in den Medien kommunizierte „breitere“ Inflationsrate. Betrachtet man die Preisentwicklung über alle Komponenten hinweg lässt sich besser abschätzen, ob die Inflation auf die allgemeine wirtschaftliche Entwicklung zurückzuführen ist oder andere Gründe eine Rolle spielen, wie etwa Liefer- oder Fachkräfteengpässe.

Neben einer differenzierten Betrachtung der Komponenten der Inflation ist es hilfreich die Preisentwicklung über einen längeren Zeitraum in Augenschein zu nehmen. Die Preise sind im letzten Jahr auch so stark gestiegen, weil das Jahr davor von einer schwachen Preisentwicklung geprägt war. Um Verluste wettzumachen, muss die Inflation immer stärker steigen, als sie gefallen ist. Das ist auch ein Grund dafür, warum sich die EZB inzwischen für ein symmetrisches Inflationsziel ausgesprochen hat.

Darüber hinaus kann es nützlich sein die wichtigsten Termine der EZB und FED, als Eckdaten zu markieren, um alle Entscheidungen und sonstige Information aus erster Hand zu erhalten (Vgl. Tabelle 1). Die Inflation wird so heiß diskutiert, weil dies mit einer Zinserhöhung einhergehen könnte. Die Notenbanken bieten immer noch den besten Anhaltspunkt dafür, ob die Zinsen steigen werden oder nicht.

Nicht zuletzt haben die Notenbanken großes Interesse daran, nicht die nächste Krise auszulösen, weshalb anstehende Zinsanpassungen mit großer Achtsamkeit vorgenommen werden. Die FED in den USA wird laut Meinung vieler Analysten im März das Tapering der Anleihen beenden und gleichzeitig den ersten Zinsschritt vornehmen. Vorsicht an der Stelle: Eine echte Zinstrendwende kann es nur bei einer Überhitzung der Wirtschaft geben, und diese ist in weiter Ferne.

Neuwirth Finance GmbH

Gautinger Straße 6

82319 Starnberg

Telefon: +49 (8151) 555098-0

Telefax: +49 (8151) 555098-14

http://www.neuwirth.de

Geschäftsführender Gesellschafter

Telefon: +49 (8151) 555098-0

E-Mail: neuwirth@neuwirth.de

![]()

Das könnte dich ebenfalls interessieren

Gold remains attractive

The Goodwood Festival of Speed – also with electric cars