J.P. Morgan Asset Management: Wachstum auf Pump – die US-Wirtschaft ist nicht so stabil, wie uns die jüngsten Zahlen glauben machen wollen

- Expansive Fiskalpolitik stützte bisher die US-Konjunktur

- Die wachsamen Anleihenmärkte sind zurück

- Unternehmen mit schwacher Bilanz im Fall einer „verspäteten“ Rezession besonders gefährdet

Lange schien kein Weg an ihr vorbeizuführen, doch inzwischen stellen sich viele die Frage, ob sie überhaupt noch kommt: Die Rede ist von der vielbeschworenen Rezession. Denn die globale Konjunktur hat sich in diesem Jahr erstaunlich stabil gezeigt. So ist die US-Wirtschaft vier Quartale in Folge um mindestens zwei Prozent gewachsen, und auch das Wachstum in der Eurozone hält sich weiterhin tapfer über der Nulllinie. „Die Märkte haben ihr Urteil schon gefällt: Aktien befinden sich nach der Baisse im vergangenen Jahr wieder in einem neuen Bullenmarkt“, stellt Tilmann Galler, globaler Kapitalmarktstratege bei J.P. Morgan Asset Management, fest. Die Frage sei jedoch, ob das Konjunkturumfeld wirklich so stabil ist, wie es die Märkte antizipieren – und warum der größte Zinsanstieg der letzten 40 Jahre nicht zu einem stärkeren Abschwung der Wirtschaft geführt hat. Ökonom Tilmann Galler beobachtet einige Anzeichen dafür, dass der fiskalische Rückenwind für das US-Wachstum schon im vierten Quartal dieses Jahres nachlassen könnte – mit negativen Auswirkungen vor allem für Aktien und Hochzinsanleihen.

Fiskalpolitik wichtige Stütze der US-Konjunktur

Tilmann Galler sieht als einen entscheidenden Faktor für die bisherige Stabilität der Konjunktur die US-Fiskalpolitik an. Die Pandemie habe zu den größten staatlichen Stützungsmaßnahmen der Nachkriegszeit geführt, als der US-Staat einen Großteil der wirtschaftlichen Risiken der Pandemie übernahm. Die Folgen würden jetzt sichtbar: „Die US-Konsumnachfrage zeigt sich sehr robust und scheint quasi immun gegen die stark gestiegenen Zinsen zu sein. Die Privathaushalte können und wollen sich die teureren Konsumgüter und Dienstleistungen leisten. Dank der angehäuften Ersparnisse aus Pandemiezeiten, steigenden Löhnen und nun auch wieder höheren Zinseinkommen haben sie den finanziellen Spielraum hierfür“, erklärt Galler.

Eine staatlich induzierte Nachfrage stützt die Konjunktur, was nach Ansicht des Kapitalmarktexperten allerdings zunehmend besorgniserregend wird: „Das Defizit des US-Haushaltes ist zwei Jahre nach dem Höhepunkt der Pandemie immer noch tiefrot und im Verhältnis zum Bruttoinlandsprodukt (BIP) innerhalb eines Jahres von 4,2 Prozent auf 8,5 Prozent angewachsen“, sagt Galler. Interessanterweise seien für die jüngst steigenden Staatsausgaben nicht die spektakulären Konjunkturprogramme wie der CHIPS-Act, die Infrastructure Bill oder der Inflation Reduction Act verantwortlich, sondern vielmehr Steuerausfälle, die Inflationsanpassung der Sozialhilfe, gestiegene Kosten für die staatliche Krankenunterstützung sowie der stetig steigende Zinsaufwand für die Staatsschulden.

Die wachsamen Anleihenmärkte sind zurück

Die Tatsache, dass ein großer Anteil des heutigen Wachstums „auf Pump“ erfolgte, und mit einem immer schneller wachsenden Schuldenberg erkauft wurde und wird, hält Tilmann Galler für einen großen Risikofaktor. Denn der jährliche Finanzierungsbedarf und der Zinsaufwand für neue US-Schuldtitel steigen entsprechend. „Die Zinszahlungen der USA werden 2023 voraussichtlich rund vier Prozent des BIP erreichen, das ist der höchste Stand seit den 1990er Jahren“, betont Galler. Die Herabstufung der Bonität der USA durch die Ratingagentur Fitch sei ein deutlicher Hinweis, dass eine laxe Haushaltspolitik nicht unendlich fortführbar ist.

Die großen Notenbanken ziehen sich bereits sukzessive aus den Anleihenmärkten zurück. „Der Inflationsschock hat die Geldpolitik zu ihrem Primärziel der Preisstabilität zurückgeführt, wodurch den Finanzministerien in Europa und den USA ein liebgewordener Komplize abhandengekommen ist. Die wachsamen Anleihenmärkte sind zurückgekehrt, die unseriöse Haushaltspolitik mit höheren Zinsen bestrafen“, stellt der Ökonom fest. Jegliche Versuche von Regierungen, eine Rezession durch zusätzliche Fiskalmaßnahmen zu verhindern, würden fast zwangsläufig an Inflation und höheren Zinsen scheitern. „Bemerkenswerterweise war die Fiskalpolitik in der Eurozone in den letzten Jahren bei weitem nicht so expansiv wie in den USA, was zumindest teilweise das schwächere Wachstum der Währungsunion erklärt“, führt Galler aus.

Schon im Verlauf des vierten Quartals könnten sich die Vorzeichen für das US-Wachstum entscheidend verändern: Die neue Schuldenobergrenze macht ausgabenreduzierende Maßnahmen nötig, zudem laufen Steuerstundungen in Kalifornien aus. Die höheren Finanzierungkosten wirken zudem bremsend auf den Privatsektor. „Die vermeintliche Widerstandsfähigkeit der Wirtschaft hat die Bewertungen einiger risikoreicherer Segmente bei Aktien und Hochzinsanleihen nach oben katapultiert. Anlegerinnen und Anleger sollten beachten, dass im Falle einer verspäteten Rezession die Fallhöhe in diesen Bereichen besonders groß ist“, fasst Tilmann Galler die Auswirkungen für die Kapitalmärkte zusammen.

Tilmann Galler, Executive Director, CEFA/CFA, arbeitet als globaler Kapitalmarktstratege für die deutschsprachigen Länder bei J.P. Morgan Asset Management in Frankfurt. Als Teil des globalen „Market Insights“-Teams erstellt und analysiert er auf Basis von umfangreichem Research Informationen rund um die globalen Finanzmärkte und leitet Implikationen für Investmentstrategien ab. Er verfügt über mehr als 20 Jahre Berufserfahrung in der Finanzbranche und war zuvor unter anderem auch als Portfolio Manager tätig. www.jpmorganassetmanagement.de/deu/marketinsights

Wichtige Hinweise:

Bei diesem Dokument handelt es sich um Werbematerial. Die hierin enthaltenen Informationen stellen jedoch weder eine Beratung noch eine konkrete Anlageempfehlung dar. Sämtliche Prognosen, Zahlen, Einschätzungen und Aussagen zu Finanzmarkttrends oder Anlagetechniken und -strategien sind, sofern nichts anderes angegeben ist, diejenigen von J.P. Morgan Asset Management zum Erstellungsdatum des Dokuments. J.P. Morgan Asset Management erachtet sie zum Zeitpunkt der Erstellung als korrekt, übernimmt jedoch keine Gewährleistung für deren Vollständigkeit und Richtigkeit. Die Informationen können jederzeit ohne vorherige Ankündigung geändert werden. J.P. Morgan Asset Management nutzt auch Research-Ergebnisse von Dritten; die sich daraus ergebenden Erkenntnisse werden als zusätzliche Informationen bereitgestellt, spiegeln aber nicht unbedingt die Ansichten von J.P. Morgan Asset Management wider. Die Nutzung der Informationen liegt in der alleinigen Verantwortung des Lesers. Der Wert, Preis und die Rendite von Anlagen können Schwankungen unterliegen. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Das Eintreffen von Prognosen kann nicht gewährleistet werden. J.P. Morgan Asset Management ist der Markenname für das Vermögensverwaltungsgeschäft von JPMorgan Chase & Co. und seiner verbundenen Unternehmen weltweit. Telefonanrufe bei J.P. Morgan Asset Management können aus rechtlichen Gründen sowie zu Schulungs– und Sicherheitszwecken aufgezeichnet werden. Soweit gesetzlich erlaubt, werden Informationen und Daten aus der Korrespondenz mit Ihnen in Übereinstimmung mit der EMEA-Datenschutzrichtlinie von J.P. Morgan Asset Management erfasst, gespeichert und verarbeitet. Die EMEA-Datenschutzrichtlinie finden Sie auf folgender Website: www.jpmorgan.com/emea-privacy-policy. Herausgeber in Deutschland: JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch Taunustor 1 D-60310 Frankfurt am Main. Herausgeber in Österreich: JPMorgan Asset Management (Europe) S.à r.l., Austrian Branch, Führichgasse 8, A-1010 Wien. 09s1233108140913

Als Teil des globalen Finanzdienstleistungskonzerns JPMorgan Chase & Co verfolgt J.P. Morgan Asset Management das Ziel, Kundinnen und Kunden beim Aufbau stärkerer Portfolios zu unterstützen. Seit mehr als 150 Jahren bietet die Gesellschaft hierzu Investmentlösungen für Institutionen, Finanzberater und Privatanleger weltweit und verwaltet per 30.06.2023 ein Vermögen von rund 2,8 Billionen US-Dollar. In Deutschland ist J.P. Morgan Asset Management seit über 30 Jahren und in Österreich seit 25 Jahren präsent und mit einem verwalteten Vermögen von rund 35 Milliarden US-Dollar, verbunden mit einer starken Präsenz vor Ort, eine der größten ausländischen Fondsgesellschaften im Markt.

Das mit umfangreichen Ressourcen ausgestattete globale Netzwerk von Anlageexpertinnen und -Experten für alle Assetklassen nutzt einen bewährten Ansatz, der auf fundiertem Research basiert. Zahlreiche „Insights“ zu makroökonomischen Trends und Marktthemen sowie der Asset Allokation machen die Implikationen der aktuellen Entwicklungen für die Portfolios deutlich und verbessern damit die Entscheidungsqualität bei der Geldanlage. Ziel ist, das volle Potenzial der Diversifizierung auszuschöpfen und das Investmentportfolio so zu strukturieren, dass Anlegerinnen und Anleger über alle Marktzyklen hinweg ihre Anlageziele erreichen.

JPMorgan Asset Management S.a.rl.

Taunustor 1

60310 Frankfurt am Main

Telefon: +49 (69) 7124-0

Telefax: +49 (69) 7124-2180

http://www.jpmorganassetmanagement.de

PR & Marketing Managerin

Telefon: +49 (69) 712422-75

Fax: +49 (69) 712421-17

E-Mail: annabelle.x.duechting@jpmorgan.com

Head of Marketing & PR

Telefon: +49 (69) 712422-75

E-Mail: beatrix.vogel@jpmorgan.com

![]()

Das könnte dich ebenfalls interessieren

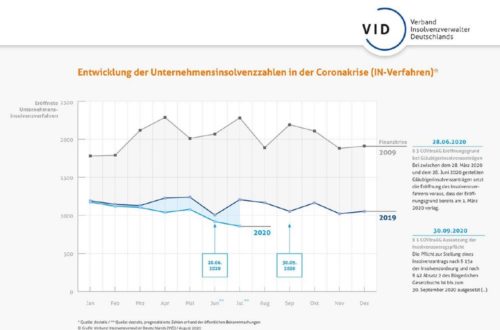

Stark rückläufig: Drastischer Rückgang bei den Unternehmensinsolvenzen von 29,1 Prozent. BMJV muss diese Fehlentwicklung dringend korrigieren

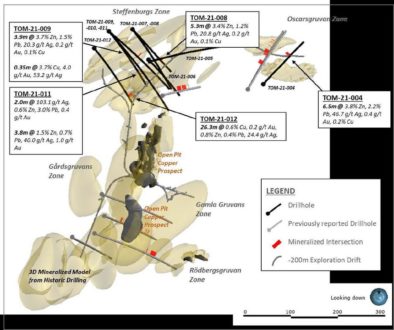

District Continues to Intersect Significant Polymetallic Mineralization at the Tomtebo Property