-

Betriebsprüfung: Richtsatzschätzung vor dem Aus?

Betriebsprüfer stufen anhand von Vergleichswerten aus der Branche den Umsatz eines Unternehmens oft höher ein, als er tatsächlich ist. Dann fallen auch mehr Steuern an. Der Bundesfinanzhof prüft jetzt, ob die Richtsatzschätzung weiter anzuwenden ist. Was Unternehmen dazu wissen müssen. Gewinnermittlung mittels Schätzung Den vermeintlich richtigen Gewinn ermitteln Prüfer bei einer Betriebsprüfung mitunter per Schätzung. In diesen Fällen greifen sie auf eine amtliche Richtsatzsammlung zurück. Diese gibt es für verschiedene Branchen, die bundesweit gelten. Richtsätze sind dabei etwa der Wareneinsatz und der Rohgewinnaufschlagsatz, der typisch für die jeweilige Branche ist. Die Prüfer rechnen dann auf Basis der mit der Gewinnermittlung ausgewiesenen Kosten der eingekauften Waren und dem durchschnittlichen Rohgewinnaufschlagsatz den…

-

Elektronische Arbeitszeiterfassung: Was kommt mit dem Gesetzentwurf auf Unternehmen zu?

Im September 2022 hatte das Bundesarbeitsgericht für großes Aufsehen gesorgt. Es hat bejaht, dass Arbeitgeber zur Erfassung und Aufzeichnung von Arbeitszeiten verpflichtet sind. Nun liegt endlich der für das erste Quartal 2023 angekündigte Gesetzentwurf dazu vor. Kernpunkt: Arbeitgeber müssen die Arbeitszeiten ihrer Beschäftigten elektronisch erfassen. Aber es gibt Ausnahmen. Diese Vorgaben sieht der Entwurf dabei insbesondere vor Basierend auf dem Beschluss des Bundesarbeitsgerichts (BAG) vom 13. September 2022 (1 ABR 22/21) hat der Gesetzgeber jetzt einen Gesetzentwurf zur Anpassung des Arbeitszeitgesetzes vorgelegt. Demnach sollen Arbeitgeber verpflichtet sein, Beginn, Ende und Dauer der täglichen Arbeitszeit der Arbeitnehmer jeweils am Tag der Arbeitsleistung zu erfassen – und zwar elektronisch. Das neue Gesetz…

-

Übergang in den Ruhestand: Wann „Alterskapital“ als Vergütung für mehrjährige Tätigkeiten steuerlich begünstigt ist

Altersrente oder Alterskapital? Diese Frage stellen sich viele Unternehmerinnen und Unternehmer beim Übergang in den Ruhestand. Denn viele Pensionszusagen sehen beide Varianten vor. Einige enthalten darüber hinaus auch Mischformen wie die Auszahlung in Form von mehreren Teilzahlungen. Dabei sollten Unternehmer die Steuer nicht aus dem Auge verlieren. Denn sonst drohen Steuervorteile verloren zu gehen. Das zeigt ein aktuelles Urteil des Bundesfinanzhofs. Was bei der Auszahlung eines Alterskapitals zu beachten ist, erklärt Ines Mummert, Steuerberaterin bei Ecovis in Erfurt. Welche Regeln gelten bei einer Auszahlung eines Alterskapitals? Wer beim Übergang in den Ruhestand statt einer regelmäßigen Altersrente mit einer Auszahlung seiner Pensionszusage in Form eines Alterskapitals liebäugelt, der kann von steuerlichen…

-

Equal Pay: Gleicher Lohn für gleiche Arbeit

Frauen und Männer sind analog zu bezahlen, wenn sie in vergleichbaren Positionen mit äquivalenter Qualifikation tätig sind. Diesen Grundsatz hat das Bundesarbeitsgericht aktuell noch einmal ausdrücklich betont. Ecovis-Rechtsanwalt und Fachanwalt für Arbeitsrecht Gunnar Roloff in Rostock erklärt die Gründe und die Konsequenzen der Entscheidung für Unternehmen. Darum geht es Das Bundesarbeitsgericht (BAG) gab mit Urteil vom 16. Februar 2023 (8 AZR 450/021) der Klägerin recht. Sie erhielt eine Entschädigung in Höhe von immerhin 2.000 Euro, weil die Richter sie aufgrund ihres Geschlechts benachteiligt sahen. Der Fall Die Arbeitnehmerin war genauso wie zwei männliche Kollegen bei ihrem Arbeitgeber als Vertriebsaußendienstmitarbeiterin beschäftigt. Einer der beiden Herren war in etwa zeitgleich wie die…

-

Forschungszulagengesetz: Mit Geld vom Staat zu Innovationen

Bereits seit Anfang 2020 können Unternehmen Förderungen nach dem Gesetz zur steuerlichen Förderung von Forschung und Entwicklung – kurz: Forschungszulagengesetz, FZulG – beantragen. Doch es blieben einige Fragen offen, etwa wer unter welchen Bedingungen Geld bekommen kann. Ein Schreiben des Bundesfinanzministeriums schafft jetzt Klarheit. Worum geht es? Mit Zuschuss vom Staat können Unternehmen eigenbetriebliche Forschungs-Projekte, Auftragsforschung für Auftragnehmer innerhalb der EU oder Forschungskooperationen mit anderen Firmen oder Forschungsinstituten finanzieren. Jetzt hat das Bundesfinanzministerium (BMF) mit Schreiben vom 7. Februar 2023 das bereits vorhandene BMF-Schreiben vom 11. November 2021 aktualisiert und dabei einige Praxisprobleme aufgegriffen. Was wird gefördert? Förderfähig sind • eigenbetriebliche Forschungs-Projekte, • Auftragsforschung für Auftragnehmer innerhalb der EU oder…

-

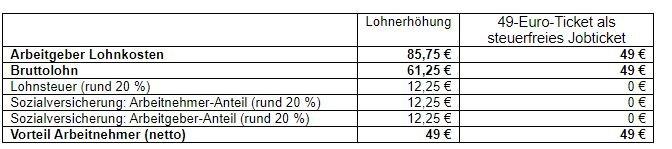

„49-Euro-Ticket“: So läuft das mit dem Jobticket in der Lohnabrechnung

Ab 1. Mai 2023 lässt sich im öffentlichen Personennahverkehr (ÖPNV) das 49-Euro-Ticket nutzen. Arbeitnehmerinnen und Arbeitnehmer, die ihren Arbeitsweg mit Bus und Bahn zurücklegen, können davon profitieren. Was Arbeitgeber über das 49-Euro-Ticket als Jobticket wissen müssen, erklärt Martin Fries, Steuerberater bei Ecovis in Aschaffenburg. Ein Arbeitgeber kauft seinen Arbeitnehmern monatlich das Deutschlandticket Viele Arbeitgeberinnen und Arbeitgeber, die ihre Mitarbeiter bei ihrem Weg zur Arbeit finanziell unterstützen möchten, kaufen ihnen monatlich ein Jobticket. Dieses ist unter bestimmten Voraussetzungen steuer- und beitragsfrei. Voraussetzung ist beispielsweise, dass Arbeitgeber das Jobticket zusätzlich zum ohnehin geschuldeten Arbeitslohn gewähren. Dann ist das Jobticket ein Sachbezug. Dieser Sachbezug ist im Lohnkonto aufzuzeichnen und in der Lohnsteuerbescheinigung zu bescheinigen.…

-

Handy-Kauf zum symbolischen Preis: Wie Unternehmen ihren Arbeitnehmern einen steuerfreien Vorteil verschaffen können

Auf Firmenkosten telefonieren und das auch noch steuer- und abgabenfrei? Mit einem Firmenhandy ist genau das möglich. Allerdings sah es die Finanzverwaltung bislang sehr kritisch, wenn Unternehmen ihren Angestellten das bereits vorhandene private Handy zu einem symbolischen Preis abkauften und dann zum dienstlichen und privaten Gebrauch wieder zur Verfügung stellten. In einem aktuellen Urteil hat der Bundesfinanzhof diese Praxis nun als rechtmäßig bestätigt. Was bei solchen Vereinbarungen zu beachten ist, erklärt Andreas Islinger, Steuerberater bei Ecovis in München. Welche Regeln gelten bei Firmenhandys? Den Mitarbeiterinnen und Mitarbeitern ein Firmenhandy zum privatem Gebrauch zur Verfügung zu stellen, gilt als geldwerter Vorteil. Anders jedoch als andere betriebliche Gegenstände, die bei privater Verwendung grundsätzlich…

-

Fahrtenbuch: Den Treibstoffverbrauch schätzen ist nicht erlaubt

Entscheidet sich der Steuerpflichtige für die Führung eines Fahrtenbuchs, muss er die gesamten Aufwendungen für seinen Pkw, etwa auch Treibstoffverbrauch und -kosten, anhand von Belegen nachweisen. Kann er das nicht, darf er die Fahrtenbuchmethode nicht nutzen. Hintergrund Ein Firmen-Pkw hat für einen Arbeitnehmer viele Vorteile. Insbesondere dann, wenn er das Firmenfahrzeug auch für seine privaten Fahrten nutzen darf. Den privaten Nutzungsvorteil muss der Arbeitnehmer versteuern. Für die Berechnung dieses geldwerten Vorteils stehen zwei Optionen zur Verfügung. 1. Der Arbeitgeber wählt in der Lohnabrechnung oft die unkomplizierte Ein-Prozent-Methode. Hier muss der Arbeitnehmer keine Nachweise über die private Nutzung führen oder Belege über seine Aufwendungen sammeln. 2. Alternativ steht dem Arbeitnehmer die…

-

Nullsteuersatz bei Photovoltaikanlagen: Das Ministerium klärt auf

Die Ampel-Koalition hat für bestimmte Umsätze von Photovoltaikanlagen einen Nullsteuersatz eingeführt. In der Praxis warf dessen Anwendung viele Fragen auf. Jetzt hat das Bundesfinanzministerium einen Großteil in seinem Schreiben vom 27. Februar 2023 beantwortet. Steuerberater Stefan Wirth von Ecovis in Wismar kennt die Details. Zum 1. Januar 2023 wurde im Umsatzsteuergesetz (Paragraph 12 Abs. 3 UstG) ein Nullsteuersatz auf bestimmte Umsätze bezüglich Photovoltaikanlagen (PV-Anlagen) eingeführt. Bei welchen Umsätzen gilt der Nullsteuersatz? Die Regelung sieht vor, dass auf • die Lieferung, die Einfuhr, • den innergemeinschaftlichen Erwerb sowie • die Installation von PV-Anlagen einschließlich der Stromspeicher ein Nullsteuersatz anzuwenden ist. Die Regelung entlastet einen Teil der Betreiber von PV-Anlagen von der Bürokratie. Denn aufgrund des…

-

Firmenwagen: Lohnen sich Elektro- und Hybridelektrofahrzeuge noch?

Der Gesetzgeber will die Verkehrswende voranzutreiben. Er belohnt klimaschonendes Verhalten und fördert insbesondere Elektro- und Hybridelektrofahrzeuge. Allerdings steigen die Kosten für die Fahrzeugmodelle sowie die Stromkosten. Und: Die Anforderungen für die Dienstwagenbegünstigung erhöhen sich ebenfalls schrittweise. Sind Dienstfahrzeuge unter diesen Voraussetzungen überhaupt noch interessant? Was Unternehmen zu Elektro- und Hybridelektro-Firmenwagen wissen sollten, erklärt André Rogge, Steuerberater bei Ecovis in Dresden. Welche Fahrzeuge sind begünstigt? Der Gesetzgeber fördert reine Elektrofahrzeuge und manche Hybridelektrofahrzeuge. Die größte Begünstigung, die Viertel-Regelung (0,25-Prozent-Regelung), erhalten reine Elektrofahrzeuge, also Fahrzeuge, die keine Kohlendioxidemission haben, und deren Bruttolistenpreis nicht mehr als 60.000 Euro beträgt. Kostet das Elektrofahrzeug mehr, gilt die Halb-Regelung (0,5-Prozent-Regelung), die auch für bestimmte Hybridelektrofahrzeuge gilt. Diese…