Forschungszulagengesetz: Mit Geld vom Staat zu Innovationen

Worum geht es?

Mit Zuschuss vom Staat können Unternehmen eigenbetriebliche Forschungs-Projekte, Auftragsforschung für Auftragnehmer innerhalb der EU oder Forschungskooperationen mit anderen Firmen oder Forschungsinstituten finanzieren. Jetzt hat das Bundesfinanzministerium (BMF) mit Schreiben vom 7. Februar 2023 das bereits vorhandene BMF-Schreiben vom 11. November 2021 aktualisiert und dabei einige Praxisprobleme aufgegriffen.

Was wird gefördert?

Förderfähig sind

• eigenbetriebliche Forschungs-Projekte,

• Auftragsforschung für Auftragnehmer innerhalb der EU oder

• Forschungskooperationen mit anderen Unternehmen oder Forschungsinstituten.

Die Forschungszulage können steuerpflichtige Unternehmen beantragen, wenn sie Grundlagenforschung, industrielle Forschung oder experimentelle Entwicklung betreiben.

In welcher Höhe wird gefördert?

Die Forschungszulage bemisst sich nach den gezahlten Löhnen für die forschenden Mitarbeiterinnen und Mitarbeiter. Auch der Unternehmerlohn lässt sich einbeziehen. Jedes Unternehmen, das ein begünstigtes Forschungsvorhaben durchführt, kann 25 Prozent der Personalkosten für seine mit der Forschung und Entwicklung beschäftigten Mitarbeiter ansetzen. Bei Auftragsforschung beläuft sich der Fördersatz auf 60 Prozent der Aufwendungen. Diese Kosten fließen in der Bemessungsgrundlage für die Zulage zusammen. Die Bemessungsgrundlage ist auf einen Höchstbetrag von vier Millionen Euro beschränkt. Die Zulage beträgt dann 25 Prozent, also höchstens eine Million Euro.

Was genau ist jetzt neu?

- Das BMF-Schreiben klärt einige Praxisprobleme und konkretisiert dafür einige Abschnitte. Im Einzelnen:

- Bei Treuhand-Kommanditgesellschaften, die zivilrechtlich Personengesellschaften sind, aber steuerrechtlich keine Mitunternehmerschaft, haben nur die steuerpflichtigen Komplementäre Anspruch auf die Forschungszulage.

- Bei einem Formwechsel tritt grundsätzlich keine Gesamtrechtsnachfolge ein.

- Auftragsforschung liegt auch dann vor, wenn im Rahmen eines eigentlich eigenbetrieblich durchgeführten Forschungsvorhabens ein Dritter mit Teilbereichen des Vorhabens beauftragt ist. Das gilt aber nur dann, wenn es sich nicht um reine Beschaffungsmaßnahmen handelt.

- Wann Unternehmen als „in Schwierigkeiten“ einzustufen sind, ist anhand neuer Kriterien definiert. Die Beurteilung erfolgt grundsätzlich individuell. Ausnahme wären vollkonsolidierte Unternehmen. Bei ihnen ist auf den vollkonsolidierten Jahresabschluss abzustellen.

- Unternehmen, die nur über rein vermögensverwaltende Gesellschaftsstrukturen horizontal miteinander verbunden sind und sich nicht untereinander koordinieren können, zählen nicht als verbundene Unternehmen im Sinne des FZulG. Das betrifft etwa Private-Equity- oder Venture-Capital-Gesellschaften und gegebenenfalls auch Business Angels.

Worauf müssen Antragsteller besonders achten?

Antragssteller sollten weiterhin das Forschungsvorhaben ausführlich dokumentieren. Insbesondere sind die projektbezogenen Arbeitszeiten der beteiligten Mitarbeiter detailliert zu erfassen – und zwar getrennt von Arbeitszeiten für andere Vorhaben.

Wie kommen Unternehmen an die Förderung?

Wenn Unternehmen die Forschungszulage beantragen möchten, benötigen sie einen Bescheid der Bescheinigungsstelle Forschungszulage. „Im ersten Schritt müssen sie das geplante Forschungsvorhaben detailliert erläutern und darlegen, dass die Voraussetzungen für eine Förderung vorliegen“, sagt Robert Kowalski, Unternehmensberater bei Ecovis in Rostock. Erfüllt das beschriebene Projekt die Kriterien des Forschungszulagengesetzes, erhalten die Unternehmen den Bescheid. Dieser ist mit einer genauen Kostenrechnung beim Finanzamt einzureichen. Die Forschungszulage verrechnet das Finanzamt im Rahmen des nächsten Steuerbescheids mit der Steuerschuld oder zahlt die Summe direkt aus.

ECOVIS AG Steuerberatungsgesellschaft

Ernst-Reuter-Platz 10

10587 Berlin

Telefon: +49 89 5898-266

Telefax: +49 (30) 310008556

http://www.ecovis.com

Unternehmensberater in Rostock, Lübeck

Telefon: +49 (381) 3832-959

Unternehmenskommunikation

Telefon: +49 (89) 5898-2673

E-Mail: jana.klimesch@ecovis.com

![]()

Das könnte dich ebenfalls interessieren

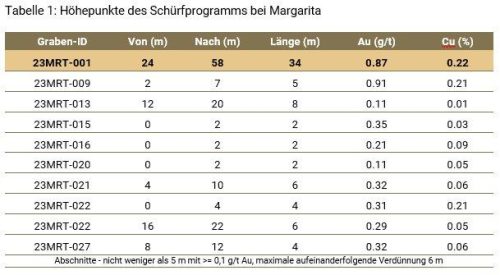

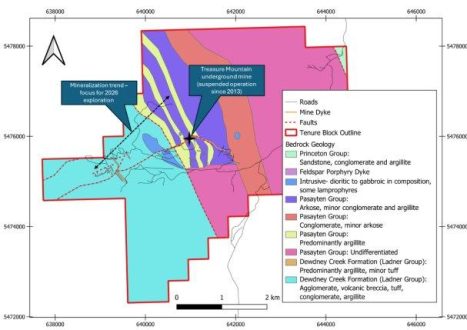

Nicola Mining kündigt Plan für Explorationsbohrungen 2026 auf dem Silberprojekt Treasure Mountain an

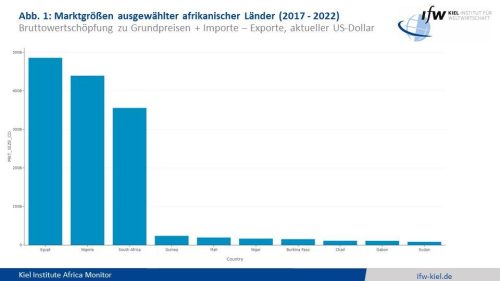

Daten statt Annahmen: Der Kiel Institute Africa Monitor bietet klare Fakten über Afrikas Wirtschaft