Absolute Return: ein „neues“ Long/Short-Paradigma

- Die umfangreiche Reaktion der Zentralbanken auf die Inflation hat die überzogenen Spekulationen der letzten Jahre gestoppt, mit entsprechenden Folgen für die Märkte und Volkswirtschaften

- Die höheren Finanzierungskosten stellen zwar eine fundamentale, potenziell eher unsichere Veränderung der Marktbedingungen dar, unseres Erachtens ist dies jedoch ein sehr viel natürlicheres Umfeld für die Geschäftstätigkeit von Unternehmen und für die Strategien von Investoren

- Die größere Aktienstreuung hat eine seltene Gelegenheit für Stockpicker geschaffen, insbesondere für Long/Short-Investoren mit Fokus auf unternehmensspezifische Faktoren

Änderungen des Investmentparadigmas und neue Regeln für die Marktstrukturen sind nicht alltäglich. In den letzten sechs oder sieben Monaten wurde jedoch deutlich, dass wir in eine neue Phase für Märkte und Volkswirtschaften eingetreten sind.

Eine lange Phase schlafender Inflation, die mehr als ein Jahrzehnt andauerte, scheint hinter uns zu liegen, ausgelöst durch die Ereignisse in der Ukraine und Lieferkettenprobleme nach Corona. Dies hat zu einer koordinierten Reaktion der Zentralbanken geführt, die mit einer Reihe von „aggressiven“ Zinsanhebungen deutlich gemacht haben, dass die politischen Entscheidungsträger entschlossen sind, die Inflation im Zaum zu halten. Auch wenn der Umfang und die Geschwindigkeit der Zinserhöhungen darauf hindeuten, dass wir uns eher am Ende als am Anfang dieses globalen Straffungszyklus befinden, so haben wir doch den klaren Eindruck, dass die Ära der fast bei Null liegenden Zinssätze nun endgültig vorbei sein könnte.

Diese neue Phase wird sich unterschiedlich auf Volkswirtschaften und Unternehmen auswirken und die Entscheidungen von politischen Entscheidungsträgern und Investoren beeinflussen. Der Inflationsdruck im Jahr 2022 verstärkte die Erwartungen an eine globale Rezession im Jahr 2023 kontinuierlich. Auch wenn eine mögliche Abkühlung milder ausfallen oder kürzer sein könnte, als viele Ende 2022 erwartet hatten, ist die Wahrscheinlichkeit eines höheren Ausfallzyklus angesichts der gestiegenen Kreditkosten sehr real. Der Appetit der Anleger hat sich verändert, und die Spekulationsausgaben der Unternehmen, die die letzten Jahre geprägt haben, wurden eingestellt.

Chancen auf Alpha für Long/Short-Investoren

Die höheren Finanzierungskosten stellen zwar eine wesentliche Veränderung der Marktbedingungen dar, doch ein Blick in die Vergangenheit zeigt, dass wir uns in einem für die Geldanlage viel natürlicheren Umfeld bewegen.

Die äußerst akkommodierende Geld- und Fiskalpolitik hatte zur Folge, dass die Unternehmen in den letzten Jahren kaum unter Druck standen, Cashflow und Profitabilität zu generieren, was sich in einer anhaltend niedrigen Ausfallquote niederschlug. Die Rückkehr zu einem Umfeld mit höherer Dispersion zwischen den einzelnen Wertpapieren bietet Stockpickern die Möglichkeit, Bewertungstechniken und -ansätze anzuwenden, die in den letzten zehn Jahren weitgehend verdrängt wurden. Investoren müssen sich nicht mehr auf einen einzigen dominanten Faktor oder einen bestimmten Anlagestil beschränken, um Performance zu erzielen.

Für Long/Short-Investoren bedeutet dies eine drastische Veränderung des Umfelds. Dadurch entstanden wesentlich mehr Alpha-Möglichkeiten, die im Vergleich zu den letzten Jahren bessere Anlagerenditen bieten, ohne das Risiko und die Volatilität zu erhöhen.

Nun stellt sich die Frage: Wie beständig ist dieses neue Umfeld? Wie lange wird diese neue Dynamik auf den Aktien- und Anleihemärkten anhalten?

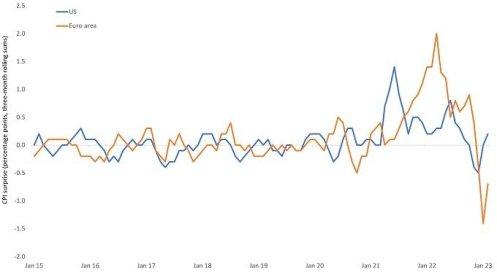

Die jüngsten Inflationsdaten waren uneinheitlich. Im Euroraum und in den USA war die Inflation hartnäckiger als erwartet (Abbildung 1). In den USA haben die negativen Inflationsüberraschungen der letzten Monate nach den anhaltenden positiven Entwicklungen 2021 und in weiten Teilen des Jahres 2022 die Hoffnung geweckt, dass die US-Notenbank (Fed) ihren Zinskurs rasch ändern wird („Fed-Pivot“). In Europa führte das ungewöhnlich warme Wetter dazu, dass die Nachfrage hinter den Erwartungen zurückblieb, was zu niedrigeren Gaspreisen führte. Längerfristig hat die Energiekrise, die durch die frühere Abhängigkeit Europas von Russland bei wichtigen Rohstoffen – insbesondere Gas – ausgelöst wurde, zu einer raschen Abkopplung und dem Druck geführt, alternative Energiequellen zu nutzen.

Wir glauben, dass alle politischen Entscheidungsträger in der westlichen Welt – Zentralbanken und Regierungen – bestrebt sind, die Zeit der billigen Kredite endgültig hinter sich zu lassen. Selbst wenn dies zu einem langsameren Wachstum und potenziell rezessiven Entwicklungen führt, ist man entschlossen, negative oder Nullzinsen in Zukunft zu vermeiden. Es wird erwartet, dass der Preisdruck im Laufe des Jahres 2023 nachlässt. Die Gefahr einer Lohn-Preis-Spirale scheint vermieden zu sein. Dennoch wird sich die Inflation wahrscheinlich auf einem höheren Niveau einpendeln, als wir es in den letzten zehn Jahren gewohnt waren.

Ein steigender Pegel trägt nicht alle Boote

Offensichtlich gab es unbeabsichtigte Folgen, sowohl in wirtschaftlicher als auch in sozialer Hinsicht, was die soziale Ungleichheit und die Vermögensungleichheit betrifft; Trends, die durch eine immer akkommodierendere Politik verursacht wurden. Bei den Investitionen haben sich die Chancen für Stockpicker in den letzten Monaten jedoch potenziell deutlich verbessert. Dies gilt insbesondere für Long/Short-Investoren, die sowohl von den Unternehmen profitieren können, die mit dem Pegel steigen, als auch von denen, die mit ihm sinken. Die Gelegenheit dazu ist dank der weitaus breiteren Streuung der Aktien, die wir in den letzten zehn Jahren erlebt haben, größer.

Diese Pressemitteilung ist ausschließlich für den Gebrauch von Medienvertretern bestimmt und sollte nicht von Privatanlegern, Finanzberatern oder institutionellen Investoren verwendet werden. Wir können Telefonanrufe zur wechselseitigen Absicherung, zur Verbesserung des Kundenservice und zwecks regulatorisch erforderlicher Aufzeichnungen speichern.

Herausgegeben von Janus Henderson Investors. Janus Henderson Investors ist der Name, unter dem Anlageprodukte und -dienstleistungen von Janus Henderson Investors International Limited (Reg.-Nr. 3594615), Janus Henderson Investors UK Limited (Reg.-Nr. 906355), Janus Henderson Fund Management UK Limited (Reg.-Nr. 2678531), Henderson Equity Partners Limited (Reg.-Nr. 2606646), (jeweils registriert in England und Wales unter der Anschrift 201 Bishopsgate, London EC2M 3AE und reguliert durch die Financial Conduct Authority) sowie Henderson Management S.A. (Reg.Nr. B22848 unter der Anschrift 2 Rue de Bitbourg, L-1273, Luxemburg und reguliert durch die Commission de Surveillance du Secteur Financier) zur Verfügung gestellt werden. Henderson Secretarial Services Limited (gegründet und registriert in England und Wales, Reg. No. 1471624, eingetragener Sitz 201 Bishopsgate, London EC2M 3AE) ist der Name, unter dem Sekretariatsdienste für Unternehmen erbracht werden. Alle diese Unternehmen sind hundertprozentige Tochtergesellschaften der Janus Henderson Group plc. (eingetragen und registriert in Jersey, Reg. No. 101484, mit eingetragenem Sitz in 13 Castle Street, St Helier, Jersey, JE1 1ES). Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 ist nicht verpflichtet, diese Informationen insoweit zu aktualisieren, als sie veraltet oder falsch sind oder werden.

Janus Henderson, Knowledge Shared, und Knowledge Labs sind Marken der Janus Henderson Group plc oder einer ihrer Tochterunternehmen. © Janus Henderson Group plc.

Janus Henderson Group ist ein weltweit führender aktiver Vermögensverwalter, der seine Aufgabe darin sieht, Anleger beim Erreichen ihrer langfristigen finanziellen Ziele zu unterstützen. Dazu wird ein breites Spektrum von Lösungen angeboten, wie Aktien-, Anleihen-, Multi-Asset- und alternative Strategien.

Janus Henderson verwaltet per 31. Dezember 2022 ein Anlagevermögen von etwa 287 Milliarden US-Dollar (ca. 269 Mrd. Euro) und hat über 2.000 Mitarbeiter sowie Büros in 23 Städten weltweit. Das Unternehmen mit Sitz in London ist an der New York Stock Exchange (NYSE) und der Australian Securities Exchange (ASX) notiert.

Janus Henderson Investoren

Tower 185, 25th floor, Friedrich-Ebert-Anlage 35-37

60327 Frankfurt am Main

Telefon: +49 (69) 86003-0

Telefax: +49 (69) 86003-355

http://www.henderson.com

Dolphinvest Communications Limited

Telefon: +49 (69) 339978-17

E-Mail: stschorn@dolphinvest.eu

Dolphinvest Communications

Telefon: +49 (69) 3399-7813

E-Mail: hrauen@dolphinvest.eu

![]()