EMI: Industrie leidet auch im August unter schwacher Nachfrage

Der HCOB Einkaufsmanagerindex Deutschland (EMI) notierte im Berichtsmonat bei 39,1 Punkten und damit nur unwesentlich höher als im Juli (38,8). Trotz der minimalen Verbesserung, die fast ausschließlich auf den Teilindex Lieferzeiten zurückzuführen ist, rangiert der EMI auf dem zweitniedrigsten Stand seit Mai 2020. Damit liegt er immer noch deutlich unter der Referenzlinie von 50, ab dem Wachstum angezeigt wird. Zum mittlerweile vierten Mal in Folge drosselten die Hersteller ihre Fertigung. Mehr noch, die Rückgangsrate sackte auf den tiefsten Wert seit den ersten Covid-Lockdowns im Frühjahr 2020 ab. Die flächendeckend schwache Nachfrage spiegelte sich darin wider, dass in allen drei Teilbereichen der Industrie Schrumpfung verzeichnet wurde.

„Die zentralen Aussagen des aktuellen EMI lassen für den Rest des Jahres nichts Gutes ahnen: Die Industrieproduktion ist im August mit der stärksten Rate seit Mai 2020 geschrumpft. Die anhaltend schwache Nachfrage belastet das Business der Unternehmen und verhagelt den Firmen die Stimmung“, betont BME-Vorstandsvorsitzende Gundula Ullah. Ein Ende dieses Negativtrends sei vorerst nicht in Sicht.

„Alle diskutieren über die Frage, ob Deutschland wieder der kranke Mann Europas ist. Die Gründe dafür liegen auf der Hand: konjunkturelle und strukturelle Schwächen. Dies schlägt sich auch im jüngsten EMI nieder“, kommentiert Dr. Gertrud R. Traud, Chefvolkswirtin der Helaba Landesbank Hessen-Thüringen, auf BME-Anfrage die aktuellen EMI-Daten. Der Abwärtstrend in der deutschen Industrie habe sich fortgesetzt. Dazu trage auch eine schwache weltweite Nachfrage bei. Entlastungen ergäben sich auf der Preis- und Lieferkettenseite. „Für das Gesamtjahr 2023 erwarten wir eine leichte Rezession in Deutschland. Die zyklischen Belastungen sollten im nächsten Jahr abebben. Für die Frage nach dem kranken Mann Europas ist jedoch entscheidend, ob jetzt die richtigen politischen Entscheidungen getroffen werden. Notwendig sind Maßnahmen, die die Standortbedingungen verbessern und die Wettbewerbsfähigkeit erhöhen: Bürokratieabbau, der Ausbau der Verkehrs- und digitalen Infrastruktur, die Senkung der Steuerlast für Unternehmen anstelle von wettbewerbsverzerrenden Subventionen sowie Steuersenkungen für private Haushalte, um die Arbeitsaufnahme attraktiver zu gestalten und auch Ältere länger im Berufsleben zu halten“, fügt die Helaba-Bankdirektorin in ihrem Statement für den BME hinzu.

„Um die gesamtwirtschaftliche Entwicklung in Deutschland ist es nicht gut bestellt. Der Rest der Eurozone hängt die deutsche Wirtschaft immer mehr ab. So war der Abstand des deutschen Einkaufsmanagerindex für die Industrie zum Rest der Eurozone noch nie so groß wie heute. Zwar ist keine schwere Rezession zu erwarten, vielmehr eine lange Phase leblosen Wachstums um die Nulllinie herum“, sagt Dr. Ulrich Kater, Chefvolkswirt der DekaBank, dem BME.

Zur jüngsten Entwicklung des EMI-Teilindex Einkaufspreise gibt Dennis Rheinsberg, Direktor – Energy & Industrials der IKB Deutsche Industriebank AG, dem BME folgende Einschätzung: „Der Rückgang der Einkaufspreise verlangsamte sich im August. Auch bei den meisten Rohstoffpreisen deutet sich insgesamt eine Bodenbildung an. Für Industriemetalle gab es nur noch vereinzelt größere Preisausschläge, während bei den energetischen Rohstoffen im August sogar wieder Preisanstiege zu verzeichnen waren. Rohöl zog aufgrund der OPEC-Förderkürzungen weiter an, bei Erdgas zeigte sich, wie nervös der Markt trotz hoher Speicherfüllstände auf mögliche Einschränkungen bei der LNG-Versorgung reagiert.“

Die Entwicklung der EMI-Teilindizes im Überblick:

Produktion: Der Rückgang der Produktion nahm Mitte des dritten Quartals an Fahrt auf. Dies signalisiert der saisonbereinigte Teilindex mit einem Wert von 39,4 nicht nur deutlich unter der Referenzlinie von 50,0 Punkten, sondern auch so niedrig wie seit Mai 2020 nicht mehr.

Auftragseingang: Bei den Auftragseingängen hielt der markante Abwärtstrend an. Laut EMI-Umfrageteilnehmern war dafür eine Vielzahl von Faktoren verantwortlich wie beispielsweise hohe Lagerbestände bei den Kunden, Unsicherheit an den Märkten, Zurückhaltung bei Investitionen sowie der schwächelnde Bausektor. Die Kontraktionsrate beschleunigte sich den vierten Monat in Folge (allerdings nur minimal gegenüber Juli) und war damit so stark wie seit der ersten Coronawelle im Frühjahr 2020 nicht mehr.

Auftragseingang Export: Das rückläufige Auslandsgeschäft drückt den Gesamt- Auftragseingang weiterhin erheblich nach unten, nachdem hier im August das 18. Minus hintereinander zu Buche schlug. Trotz einer leichten Abschwächung gegenüber dem Vormonat war es immer noch einer der stärksten Rückgänge in der aktuellen Schrumpfungsphase. Das lag nach Einschätzung von EMI-Befragten vor allem an den schwachen Exportzahlen in China und Europa.

Jahresausblick: Deutschlands Hersteller zeigten sich auch im August wenig zuversichtlich im Hinblick auf ihre Geschäftstätigkeit über die nächsten zwölf Monate. Damit setzte sich der seit Mai anhaltende Trend fort. Immerhin fiel der Pessimismus nicht mehr so stark aus wie im Vormonat (8-Monatstief). Für Kopfschmerzen bei den Managern sorgt nach wie vor in erster Linie die drohende Rezession in der Industrie sowie in der Wirtschaft insgesamt. Dazu kommen die hohen Zinsen, steigende Lebenshaltungskosten und geopolitische Unsicherheit.

Beschäftigung: Die Beschäftigung ist im Berichtsmonat marginal zurückgegangen, nachdem sie im Juli erstmals seit zweieinhalb Jahren geschrumpft war. Unternehmen, die ein Minus meldeten, begründeten dies meist damit, offene Stellen (zum Beispiel von Ruheständlern oder Leiharbeitern) bis auf Weiteres unbesetzt zu lassen. Die Kürzungen konzentrierten sich hauptsächlich auf den Vorleistungsgüterbereich. Bei den Herstellern von Konsumgütern gab es nahezu keine Veränderungen, während jene von Investitionsgütern ein leichtes Plus verbuchten.

Einkaufspreise: Auch im August verbilligten sich die durchschnittlichen Einkaufspreise in der Industrie. Das lag vor allem an den sinkenden Rohstoffpreisen und Nachlässen seitens der Zulieferer aufgrund der geringeren Nachfrage. Erstmals in der seit sieben Monaten andauernden Rückgangsphase schwächte sich die Rate etwas ab, nachdem sie im Juli noch so stark ausfiel wie seit über 14 Jahren nicht mehr.

Verkaufspreise: Die Verkaufspreise sind den dritten Monat in Folge gesunken. Ursächlich hierfür waren vor allem die geringeren Kosten und der Druck vieler Kunden, Preisnachlässe zu gewähren. Der dazugehörige Teilindex zog gegenüber dem Vormonat etwas an, da die Hersteller von Konsumgütern ihre Preise marginal angehoben haben.

Über den EMI: Der HCOB Einkaufsmanagerindex Deutschland (EMI) gibt einen allgemeinen Überblick über die konjunkturelle Lage in der deutschen Industrie. Er ist eine Momentaufnahme der Geschäftssituation im Verarbeitenden Gewerbe und ein gewichteter Durchschnitt der Messwerte für Neuaufträge, Produktion, Beschäftigung, Lieferzeiten und Vormateriallager. Der Index erscheint seit 1996 unter Schirmherrschaft des BME. Er wird von S&P Global, einem börsennotierten US-amerikanischen Finanzdienstleistungskonzern, erstellt und beruht auf der Befragung von rund 500 Einkaufsleitern und Geschäftsführern der Verarbeitenden Industrie in Deutschland (nach Branche, Größe, Region repräsentativ für die deutsche Wirtschaft ausgewählt). Der EMI orientiert sich am Vorbild des US-Purchasing Manager´s Index (S&P Global US Manufacturing PMI).

Der 1954 gegründete Bundesverband Materialwirtschaft, Einkauf und Logistik e.V. (BME) ist ein führender Fachverband und Netzwerkpartner für Einkaufs-, Supply-Chain- und Logistikverantwortliche in Deutschland und Europa. Er zählt in 38 Verbandsregionen rund 10.000 Mitglieder – vom Einzelunternehmen über den Mittelstand bis zum Konzern – aus allen Branchen und Sektoren. Das Volumen der von den Verbandsmitgliedern beschafften Waren und Dienstleistungen beträgt jährlich rund 1,25 Billionen Euro. Das entspricht knapp einem Drittel des deutschen Bruttoinlandsprodukts. Die Verbandsziele des BME sind der Know-how-Transfer durch Erfahrungsaustausch, die Aus- und Weiterbildung von qualifizierten Fach- und Führungskräften sowie die Förderung neuer Erkenntnisse, Verfahren und Techniken an der Schnittstelle von Wissenschaft und Praxis.

BME Bundesverband Materialwirtschaft, Einkauf und Logistik e.V.

Frankfurter Straße 27

65760 Eschborn

Telefon: +49 (6196) 5828-0

Telefax: +49 (6196) 5828-199

http://www.bme.de

Bundesverband Materialwirtschaft, Einkauf und Logistik e.V. (BME)

Telefon: +49 (61) 9658281-55

E-Mail: frank.roesch@bme.de

Presse

Telefon: +49 (69) 30838-130

Fax: +49 (69) 30838-189

E-Mail: joachim.lorenz@bme.de

![]()

Das könnte dich ebenfalls interessieren

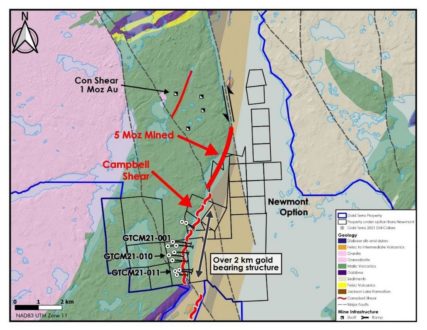

Gold Terra bohrt 5,99 g/t Au über 1,45 m in der Campbell Shear und bestätigt damit die Kontinuität der Zone Kam Point North über 200 m in Fallrichtung, Newmont Option, NWT

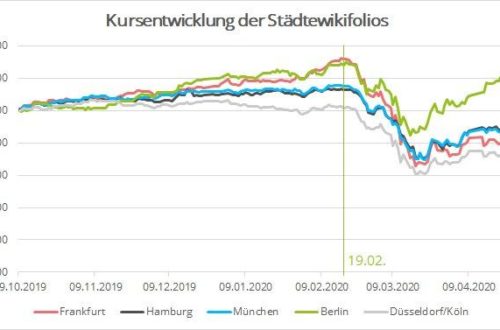

Berliner Aktien schlagen sich in der Corona-Krise am besten