-

Preistreiber auf dem Land

Nach einer Marktuntersuchung des Verbraucherportals biallo.de aus dem Mai 2026 verlangt beispielsweise die VR-Bank Landsberg-Ammersee 15,389, die Volksbank Nordharz aus Niedersachsen 14,935 und die Raiffeisenbank Fränkische Schweiz 14,48 Prozent. Hier wie bei den nachfolgenden Häusern mit extrem hohen Zinsen fällt auf: Fast immer handelt es sich dabei um eher kleinere Geldhäuser in Orten ohne unmittelbare Konkurrenz einer Sparkasse oder einer überregionalen Bank. Wie die nachfolgende Übersicht zeigt, sind nicht nur deren Dispozinsen vergleichsweise sehr hoch, sondern auch die Überziehungszinsen. Also das Entgelt, das man zusätzlich an die Geldhäuser zahlt, wenn die eingeräumte Kreditlinie von zwei oder drei Netto-Monatsgehälter überzogen wird. Die Volksbank Alfeld schlägt auf die teuren 14,445 satte 5,0…

-

Wer heute teuer ist, ist es auch morgen

Offen gesagt: Wer nur ab und zu sein Konto überzieht, dem kann es im Grunde fast egal sein, ob der Dispo seiner Bank oder Sparkasse 8,00 oder 14,00 Prozent beträgt. Der Unterschied in Euro dürfte für die meisten Menschen zu gering sein, um aktiv etwas dagegen zu unternehmen. Dafür hier ein Rechenbeispiel: Ein Bankkunde, der sein Konto einen Monat lang um 5.000 Euro für 8,00 Prozent überzieht, zahlt dafür 33,33 Euro an Dispozinsen. Bei 14,00 Prozent sind es 58,00 Euro. Soll man für die rund 25 Euro aktiv werden? Das muss jeder für sich entscheiden. Anders sieht es aus, wenn das Konto das ganze Jahr über mit durchschnittlich 5.000 Euro…

-

So vermeidet man hohe Zahlungen

Marktuntersuchungen der Vergangenheit zeigen: Im Schnitt geraten zehn von hundert Bankkunden regelmäßig mit ihrem Gehaltskonto ins Minus. Da reicht das aktuelle Gehalt nicht für die teure Autoreparatur. Oder die Waschmaschine, die man schon länger im Blick hatte, gibt es aktuell zum Sonderpreis. Gut, dass einem die Bank oder Sparkasse erlaubt, das Konto meist bis zu einem Limit von drei Nettogehältern zu überziehen. Doch diesen „Großmut“ lassen sich viele Geldhäuser fürstlich entlohnen. Aber das muss sich heute niemand mehr gefallen lassen. Wie wir später sehen werden, sind es überwiegend Volks- und Raiffeisenbanken (VR), die mit ihren Dispositionskrediten zu den 20 besonders teuren Geldhäusern (Dispo) in Deutschland gehören. Bundesweit gibt es natürlich…

-

Worauf ist bei Mietvertrag und Nebenkostenabrechnung zu achten?

Studierende sollten klären, ob sie als Hauptmieter, Untermieter oder gemeinsam mit WG-Mitbewohnern den Mietvertrag abschließen. Hauptmieter haften für alle Kosten. Studierende, die eine WG gründen und einzelne Zimmer untervermieten möchten, sollten dies bedenken. Mietrückstände treibt der Vermieter nur beim Hauptmieter ein. Als Untermieter sind Studierende wiederum vom Hauptmieter abhängig. Kündigt dieser, müssen auch sie ausziehen, es sei denn der Vermieter akzeptiert einen der Mitbewohner als neuen Hauptmieter. Eine Untervermietung ist nur mit Erlaubnis des Eigentümers zulässig. Dieser kann Untermieter auch ablehnen, wenn Zweifel an der Zahlungsfähigkeit bestehen. Schließen alle WG-Bewohner zusammen den Mietvertrag ab, ist eine Kündigung oder ein Mitbewohnerwechsel komplizierter, da alle zustimmen und unterschreiben müssen. Auch für Mietrückstände…

-

Welche Sicherheiten verlangen Vermieter?

Studienanfänger, die keine eigenen Einkünfte nachweisen können, haben bei der Wohnungssuche oft das Nachsehen. Berufstätige mit einem festen Einkommen gelten als solventere Mieter. Doch mit der finanziellen Sicherheit der Eltern im Rücken kommen auch Studierende zum Zug. Mietkaution oder Bürgschaft der Eltern? Vermieter verlangen in der Regel eine Kaution in Höhe von drei Monatskaltmieten, um Mietausfälle und -schäden abzusichern. Das Geld wird auf ein Mietkautionskonto eingezahlt. Reichen die Ersparnisse nicht, können Verwandte für Studierende bürgen und ihnen so zum Mietvertrag verhelfen. Vermieter fordern oft eine selbstschuldnerische Elternbürgschaft, die es ihnen erlaubt, die Miete direkt vom Bürgen zu verlangen, sollte der Mieter nicht zahlen. Im Unterschied zur klassischen Ausfallbürgschaft müssen sie…

-

Wie bereiten Sie sich optimal vor? Tipps für die Wohnungssuche

Nur wer früh dran ist und auf allen Kanälen sucht, findet zum Semesterstart ein bezahlbares Zimmer oder Apartment. Wohnen Sie weiter entfernt, sollten Sie einige Tage vor Ort sein und Besichtigungstermine bündeln. Analog und digital: Vom Schwarzen Brett bis zur WG-Suche per App Zeitungsannoncen und Aushänge am Schwarzen Brett der Uni sind die Klassiker bei der Zimmersuche. Doch die meisten Angebote und Gesuche werden inzwischen über Online-Börsen und Apps wie WG-gesucht.de oder Studenten-wg.de veröffentlicht. Wer sich registriert, kann kostenlos online suchen und inserieren. Über die App lassen sich Vermieter oder Mitbewohner direkt anschreiben. Studieren Freunde vor Ort, können diese sich umhören. Häufig führen persönliche Kontakte zum Wunschzimmer, Aufrufe über Social…

-

Wie finden Studenten eine bezahlbare Bleibe?

Am günstigsten ist ein Studentenwohnheim. Teilmöblierte Zimmer kosten durchschnittlich 300 Euro warm und sind damit viel günstiger als am freien Wohnungsmarkt. Für Studierende mit Kind gibt es auch kleine Wohnungen. Studentenwohnheim: Früh bewerben und dranbleiben Das Problem: Es gibt zu wenige Wohnheimplätze – deutschlandweit nur 196.000. Entsprechend lang sind die Wartelisten. Nur wer sich früh bewirbt, hat Chancen. Zum Teil ist eine Bewerbung beim zuständigen Studierendenwerk schon vor der Zusage der Uni möglich. Auch private Träger, Vereine, Kirchen und Verbindungen bieten günstige Zimmer an. Kontaktadressen gibt es beim AStA und im Internet. Studierende sollten aber hinterfragen, welche Verpflichtungen mit einem Einzug verbunden sind. Manche Studentenverbindungen sind politisch sehr konservativ, zum…

-

Wie lassen sich die Mehrbelastungen finanziell stemmen?

Haben Eltern finanziell vorgesorgt, lassen sich höhere Wohnkosten am Studienort leichter bezahlen. Knapp 50 Prozent der Studierenden greifen auf Ersparnisse zurück. Fast 70 Prozent müssen nebenher jobben, um finanziell über die Runden zu kommen. BAföG bekommen nur 11,4 Prozent, ein Stipendium 2,4 Prozent. Die staatliche Studienfinanzierung erreicht die Mehrheit der Studenten und Studentinnen nicht. „Ein erfolgreiches Studium hängt damit stark vom Vermögen und Wohlwollen der Eltern ab oder von der Möglichkeit, neben dem Studium zu arbeiten”, zieht das Centrum für Hochschulentwicklung Bilanz. Gibt es bald mehr BAföG? Die Zahl der BAfög-Empfänger ist seit Jahren rückläufig. 2024 erhielten nur 326.000 die geförderte Finanzspritze: im Schnitt 657 Euro im Monat. In einigen…

-

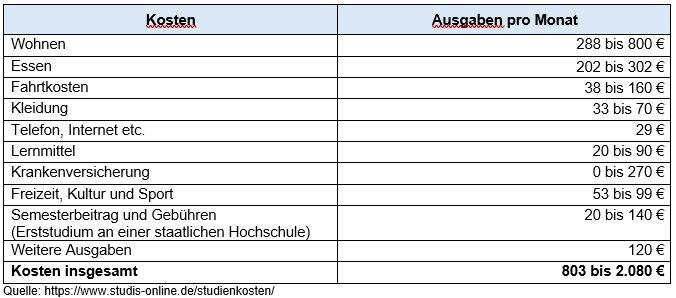

Bestandsaufnahme: Welches Budget steht monatlich zur Verfügung?

Letztlich entscheidet das finanzielle Budget, an welcher Hochschule Abiturienten ein Studium aufnehmen können. Wer mit knapp 1.000 Euro monatlich auskommen muss, kann sich Mieten von über 600 Euro schlicht nicht leisten. Auch Nebenkosten wie Heizung und Warmwasser sowie Preise für Lebensmittel und Dinge des täglichen Bedarfs fallen in den Metropolen höher aus als im Bundesdurchschnitt – zum Teil über 20 Prozent. Hinzu kommen die Ausgaben für Semesterbeitrag, öffentlichen Nahverkehr oder Auto, Lehrbücher, Internet, Handyvertrag und mehr. Wer nicht familienversichert ist , muss auch die Kosten für die Krankenversicherung einplanen. Aktuelle Zahlen, wie viel Studierende monatlich für Wohnen und Lebenshaltung ausgeben, gibt es nicht. Die letzte Sozialerhebung arbeitet mit Zahlen von…

-

Hohe Mieten: Wird die Studentenbude unbezahlbar?

Studierende zahlen überdurchschnittlich viel fürs Wohnen, denn in Universitätsstädten ist Wohnraum knapp und teuer. 53 Prozent ihres Einkommens gehen für Miete und Nebenkosten drauf. Für die Gesamtbevölkerung liegt die Wohnkostenbelastung im Durchschnitt bei 25 Prozent, ermittelte das Statistische Bundesamt für 2024. Angesichts weiter steigender Mieten können sich viele keine Studentenbude mehr leisten. 38,4 Prozent der Studierenden wohnt noch bei den Eltern – doch nur 13,3 Prozent tun dies aus freien Stücken, so eine Studie des Instituts der deutschen Wirtschaft (IW). Viele pendeln aus finanziellen Gründen zur Hochschule. Von den rund 2,9 Millionen Studenten fährt mehr als jeder Sechste eine Stunde oder länger zur Uni, weil er oder sie vor Ort…