-

Keine arbeitsrechtlichen Hindernisse für die Beschäftigung von Senioren jenseits des regulären Rentenalters

Das letzte arbeitsrechtliche Hindernis für die Beschäftigung von Aktivrentnern wurde mit dem jüngsten Rentenpaket beseitigt. Hierdurch wurde auch das so genannte Vorbeschäftigungsverbot im Teilzeit- und Befristungsgesetz für Arbeitnehmer, die ihr persönliches reguläres Rentenalter erreicht haben, aufgehoben. Arbeitgeber und Arbeitnehmer, die das reguläre Rentenalter erreichen, sollen insgesamt bis zu zwölf Mal hintereinander und maximal für insgesamt acht Jahre befristete Arbeitsverträge schließen können. Die Regelung ist also so weit gefasst, dass künftig auch Ketten-Befristungen beispielsweise bis zum 75. Geburtstag der Senioren möglich sind. Firmenkontakt und Herausgeber der Meldung: Biallo & Team GmbH Achselschwanger Str. 5 86919 Utting Telefon: +49 (8806) 333840 Telefax: +49 (8806) 3338419 http://www.biallo.de Ansprechpartner: Anita Pabian Telefon:…

-

Vorteil bei der Sozialversicherung: Gleitzone beziehungsweise Übergangsbereich

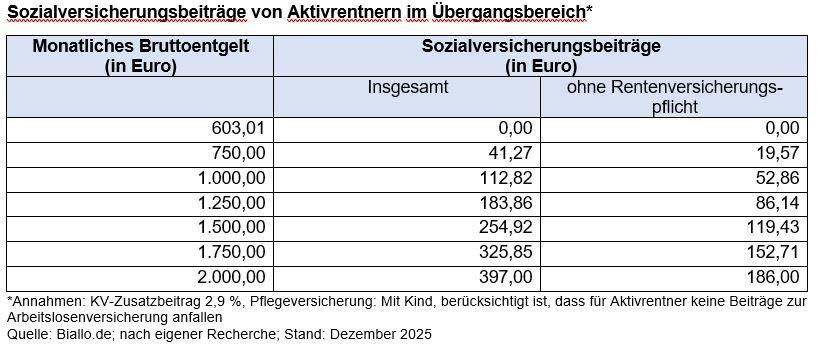

Arbeitnehmer, die in einem sozialversicherungspflichtigen Beschäftigungsverhältnis weniger als 2.000 Euro brutto verdienen, profitieren von den Regelungen in der sogenannten Gleitzone beziehungsweise Übergangsbereich. Das gilt auch für Aktivrentner. Bei sozialversicherungspflichtigen Jobs mit einem Entgelt ab 2.000 Euro fallen dagegen die ganz normalen Sozialversicherungsbeiträge an. Der Übergangsbereich beginnt im Jahr 2026 bei 603,01 Euro und endet bei (unter) 2.000 Euro Bruttoentgelt monatlich. In diesem Entgeltbereich fallen verminderte Sozialversicherungsbeiträge an. Bei einem Bruttolohn von genau 603,01 Euro zahlen Sie gar keine Beiträge. Danach steigt die Belastung langsam an. Beispiel: Von einem Bruttogehalt von 1.000 Euro gehen – bei Rentenversicherungspflicht – 113 Euro Beiträge an die Sozialversicherungen. Bei der normalen Beitragsberechnung wären es knapp…

-

Was müssen Aktivrentner bei der Sozialversicherung beachten?

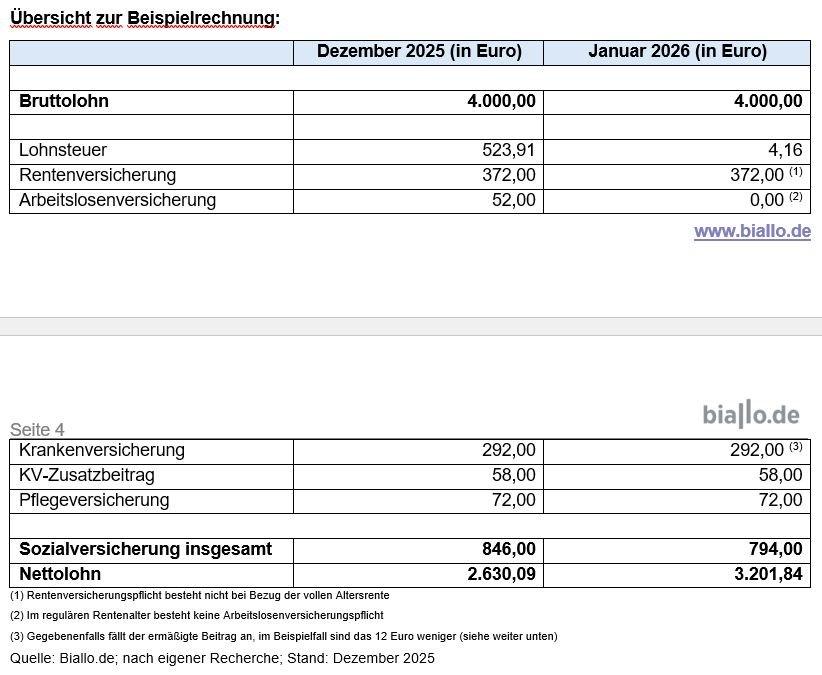

Wichtig zunächst: Durch das Rentenpaket der Bundesregierung ändert sich in Sachen Sozialversicherung für beschäftigte Rentner nichts. Es gibt also in diesem Punkt nichts Neues. Aber: Die bisher bereits geltenden Regeln bringen Aktivrentnern Vorteile und geben ihnen Gestaltungsspielräume. Optionen in der Krankenversicherung Hier sollten Sie auf Ihren Krankengeldanspruch achten. Dieser Aspekt dürfte gerade in fortgeschrittenem Alter interessant sein. Ihr Krankengeldanspruch ist jedoch gefährdet: Wenn Sie Ihre volle Altersrente (also keine Teilrente) beziehen, und daneben sozialversicherungspflichtig weiterarbeiten, zahlen Sie nur den ermäßigten Beitrag. Das sind 0,6 Prozentpunkte weniger, die sie sich mit Ihrem Arbeitgeber teilen. Bei einem Bruttoentgelt von 2.000 Euro monatlich sparen Sie damit monatlich sechs Euro bei Ihrer Krankenversicherung. Dafür…

-

Variante „halber Job“ und „halbe Rente“

Zahlreiche Senioren sind heute und unabhängig von der Aktivrente jenseits des regulären Rentenalters weiterhin beschäftigt – weit überwiegend aber in einer Teilzeitbeschäftigung. Das wird sich auch unter den Bedingungen der Aktivrente nicht ändern. Weiterarbeit ja – aber unter angepassten Bedingungen – wird das Motto vieler Senioren sein. Für diese ist unter den neuen „Aktivrenten-Bedingungen“ folgende Option interessant: Halber Job plus halbe Rente. Vorteil ist dabei in der Regel meist, dass dann sowohl Arbeitseinkommen als auch Rente steuerfrei bezogen werden können. Wichtig zu wissen ist: Die Teilrente kann in beliebiger Höhe gewählt werden – ab einem Mindestanteil von zehn Prozent. So kann man sich also für eine 40-, 50- oder 60-Prozent-Rente…

-

Die Variante des Aufschubs des Rentenantrags – lohnenswert vor allem bei hohem Bruttoentgelt

Wenn Sie auch als Aktivrentner zu den Gutverdienern gehören, sind Sie ja vielfach gar nicht auf die Rente angewiesen. Bei der Personengruppe, auf die die Aktivrente abzielt (insbesondere auf qualifizierte Fachkräfte), reden wir ja über ein Lohnniveau von weit über 4.000 Euro brutto monatlich. Es besteht also keine Notwendigkeit, diese zu beantragen. Hier ist zu betonen: Die Rente gibt es in Deutschland niemals automatisch ab einem bestimmten Alter, sondern nur auf Antrag. Wer mit 70 erst Rente beantragt, bekommt eben erst mit 70 Rente – dann aber deutlich mehr. Wie dabei gerechnet wird, zeigen wir Ihnen unten. Nur: Kann sich das überhaupt lohnen? Zunächst zur Orientierung zwei Werte: Männer im…

-

Auswirkungen der Weiterarbeit auf die Rente

Keine Rentenkürzung Bei Altersrenten gibt es keine Einkommensanrechnung. Sie müssen die Arbeitsaufnahme oder die Fortführung einer Arbeit der Deutschen Rentenversicherung auch nicht melden. Das interessiert die Versicherung nicht. Anders das Finanzamt – und da kommt Ihre Rente ins Spiel. Konsequenzen für die Besteuerung der Rente Von der Rente führt die Deutsche Rentenversicherung – anders als Arbeitgeber – keine Steuer ab. Etwas Vergleichbares wie einen „Lohnsteuerabzug“ gibt es bei der Rente nicht. Dennoch ist der größte Teil der Rente steuerpflichtig. Die meisten Rentner müssen allerdings bislang keine Steuer zahlen. Dafür sorgt vor allem der steuerliche Grundfreibetrag und der Rentenfreibetrag sowie die Beitragsfreistellung der Sozialversicherungsbeiträge und ein kleiner Werbungskosten- und Sonderausgabenpauschbetrag.…

-

Aktivrentenfreibetrag im Steuerrecht

Kein Progressionsvorbehalt Was darunter zu verstehen ist, kennen Sie vielleicht von Elterngeld, Krankengeld oder Arbeitslosengeld: Auf diese Leistungen fällt selbst keine Steuer an, sie sorgen aber dafür, dass anderes Einkommen, das in einem Kalenderjahr bezogen wird, stärker besteuert wird. Genau das war zwischenzeitlich auch beim Aktivrentenfreibetrag in der Diskussion. Die gute Nachricht: Dies ist vom Gesetzgeber nicht umgesetzt worden. Es handelt sich also beim Aktivrentenfreibetrag um einen echten Freibetrag, der Progressionsvorbehalt greift hierbei nicht. Keine Verrechnung mit dem Grundfreibetrag Aktivrentnern steht neben dem neuen Freibetrag von maximal 2.000 Euro monatlich auf Arbeitseinkommen wie allen unbeschränkt Steuerpflichtigen der steuerliche Grundfreibetrag zu. 2026 beträgt dieser 12.348 Euro, umgerechnet auf den Monat…

-

Betriebliche Praxis und Arbeitsrecht

Kein Antrag erforderlich Den Freibetrag muss Ihr Arbeitgeber ohne Antrag bei der Berechnung Ihrer Lohnsteuer berücksichtigen. Das heißt beispielsweise: Wenn Sie 1.000 Euro brutto monatlich verdienen, darf Ihr Arbeitgeber für Sie keine Lohnsteuer abführen. Wenn Sie 4.000 Euro brutto verdienen, berechnet er für ein Bruttoentgelt von (4.000 Euro – 2.000 Euro =) 2.000 Euro Lohnsteuer. Kein Aufsparen möglich Der Freibetrag kann nicht für spätere Monate „aufgespart“ werden, wenn Sie in einem Monat weniger als 2.000 Euro verdienen. Hier gilt ein striktes Monatsprinzip. Wenn Sie den 2.000-Euro-Freibetrag in einem Monat nur zu 1.000 Euro nutzen, „verfallen“ die weiteren 1.000 Euro. Das kann innerbetrieblich allerdings durch Arbeitszeitkonten geregelt werden. Beispielsweise können…

-

Die neue Aktivrente

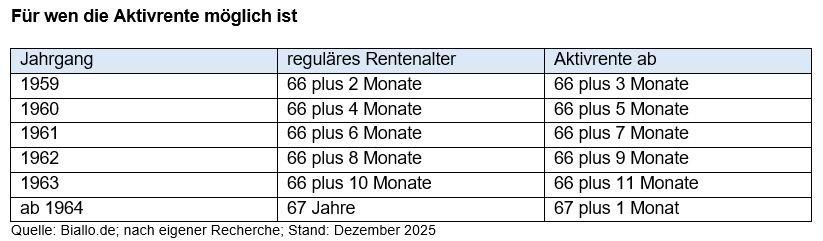

Bisher schon arbeiten viele Senioren, meist in Minijobs. 2026 startet die Aktivrente. Dadurch lohnen sich künftig auch größere Jobs. Jenseits des regulären Rentenalters fällt bis knapp 4.000 Euro brutto oft keine Lohnsteuer an. Wir zeigen Ihnen, wie Sie von den neuen Regelungen bestmöglich profitieren können. In Kürze: Was ist die Aktivrente? Bei der Aktivrente geht es um einen Steuerbonus. Es handelt sich um „keine Leistung der gesetzlichen Rentenversicherung“, erklärt die Deutsche Rentenversicherung. Dahinter verbirgt sich ein monatlicher Steuerfreibetrag von bis zu 2.000 Euro für Arbeitnehmer, die ihr persönliches reguläres Rentenalter überschritten haben und sozialversicherungspflichtig beschäftigt sind. Aktivrente nennt sich das, weil so Senioren zum Arbeiten aktiviert werden sollen. Im Aktivrentengesetz…

-

Zusatzrente aufbauen: Mit diesen Finanzprodukten klappt es

Es hat sich inzwischen herumgesprochen: Wenn Sie langfristiges Sparen – wir sprechen hier von einem Zeitraum ab zehn Jahren aufwärts – haben Sie mit einem Aktien-ETF-Sparplan auf weltweite Aktienindizes wie den MSCI World sehr gute Renditechancen. Sie können mit einer durchschnittlichen Rendite von fünf Prozent rechnen, Inflation (Kaufkraftverlust) und Abgeltungssteuer sind hier bereits einkalkuliert. „Die Vorteile sind die breite Risikostreuung, die minimalen Kosten – Sparpläne gibt es auch oft ganz kostenlos – und die Tatsache, dass sich Kursschwankungen über den langen Anlagezeitraum ausgleichen“, sagt Merten Larisch, Finanzexperte der Verbraucherzentrale Bayern. Biallo-Tipp: Sie wissen gar nicht so genau, was ein ETF eigentlich ist? Dann lesen Sie den Ratgeber von biallo.de, der…