-

Was kostet der Wechsel in die neue private Altersvorsorge?

Übertragen Sie Ihr Guthaben aus Riester-Rentenversicherungen, –Banksparplänen oder –Bausparverträgen auf ein Altersvorsorgedepot, fallen keine Wechselgebühren an, sofern der Vertrag länger als fünf Jahre lief. Bei jüngeren Abschlüssen ist eine Gebühr von maximal 150 Euro zulässig. Wechseln Sie nur das Produkt, bleiben aber beim selben Anbieter, ist dies kostenfrei. Die entscheidende Frage dürfte sein, welche Kosten der neue AV-Anbieter berechnet. „Eine Annahmepflicht von Riester-Geld steht nicht explizit im Gesetz“, kritisiert Larisch. Dafür findet sich ein Passus zu den Kosten: Bei der Berechnung der Abschluss- und Vertriebskosten dürfen Anbieter des neuen AV-Vertrags maximal 50 Prozent des übertragenen Kapitals berücksichtigen. Der Verbraucherschützer hofft, dass der Markt funktioniert und alte Guthaben kostengünstig auf ein…

-

Für wen lohnt sich das Altersvorsorgedepot?

Für junge Menschen und Berufstätige, die noch ein paar Jahrzehnte bis zur Rente haben, lohnt sich der Abschluss des neuen Altersvorsorgedepots. Sie können sich ab 2027 eine kapitalgedeckte Zusatzrente aufbauen. Wer 30 bis 150 Euro monatlich in kostengünstige, breit gestreute ETF-Sparpläne einzahlt, profitiert von einer renditestarken Anlage und nimmt die Förderung mit. Schließen Sie den AV-Vertrag nicht bei Versicherern, sondern Direktbanken oder Neobrokern ab, die in den Wettbewerb einsteigen, können Sie mit günstigeren Konditionen rechnen und die Rendite steigern. Sie müssen sich jedoch mit dem Kapitalmarkt beschäftigen, um Anlageentscheidungen selbst treffen zu können. Für Börsenneulinge könnte das Standarddepot, das jeder Anbieter im Portfolio haben muss, eine Alternative sein. Durch das…

-

Was ist besser: Rente oder Auszahlplan?

Das hängt davon ab, was Ihnen wichtig ist. Sicherheit, dass die Rente bis zum Lebensende fließt, oder höhere Auszahlungen über einen kürzeren Zeitraum. Ab 2027 soll es auch reine Auszahlungsprodukte geben, damit Sie selbst kurz vor dem Rentenalter noch den Anbieter wechseln können. Es ist also möglich, renditestark mit einem geförderten Altersvorsorgedepot Kapital für den Lebensabend aufzubauen und später zu einem Versicherer zu wechseln. Assekuranzen wie Europa Versicherungen, Canada Life oder Debeka wandeln eingezahltes Vermögen in eine lebenslange Rente um. Banken, Bausparkassen, Fonds- und Depotanbieter sowie Broker werden Auszahlpläne anbieten. Verbraucherschützer Larisch rät, sich unabhängig beraten zu lassen, was zur eigenen Lebenssituation passt, und auf die Kosten zu achten. Eine…

-

Keine Pflichtverrentung mehr: Was gilt bei der Auszahlung?

Künftig soll es mehr Wahlmöglichkeiten geben, wie die Gelder im Alter ausgezahlt werden. Bei Riester-Verträgen alter Bauart zahlen Versicherer eine lebenslange Rente. Nur zu Rentenbeginn – ab 62 Jahren – können Sie einmalig 30 Prozent des angesparten Guthabens als Kapitalzahlung erhalten. Diese Option bleibt bestehen. Allerdings gibt es im neuen Fördersystem keine Pflichtverrentung mehr. Sparer können zwischen einer Rente und einem Auszahlplan wählen. Alle Auszahlungen sind steuerpflichtig. Biallo-Tipp: Wer über die Regelaltersgrenze hinaus im Job bleibt, kann seit 2026 knapp 4.000 Euro brutto verdienen, ohne Steuern auf sein Gehalt zahlen zu müssen. Die Regelungen zur Aktivrente sehen einen monatlichen Freibetrag von 2.000 Euro auf Arbeitseinkommen vor. Wie bei Riester ist…

-

Neue private Altersvorsorge: Wer ist förderberechtigt?

Die Koalition hat die Kritik von Verbraucherschützern sowie des Finanzausschusses des Bundesrats aufgegriffen und den Kreis der Förderberechtigten erweitert. Ab 2027 profitieren auch Selbstständige von der Förderung, nicht nur abhängig Beschäftigte. Die Riester-Zulagen bekommen in erster Linie Angestellte, die in der gesetzlichen Rentenversicherung pflichtversichert sind, sowie Beamte, Berufssoldaten, Richter und Pfarrer. Die neue geförderte Altersvorsorge steht nun auch Selbstständigen sowie Freiberuflern offen, die verpflichtend in ein berufsständisches Versorgungswerk einzahlen. Biallo-Tipp: Wie Selbstständige für ihre Rente vorsorgen und welche weiteren Förderungen es gibt, lesen Sie im Ratgeber zum Thema Altersvorsorge für Selbstständige von biallo.de. Niedrigere Zulage für mittelbar Förderberechtigte Wer nicht erwerbstätig ist, erhält allerdings nur eine Förderung, wenn der jeweilige…

-

Wie sieht die steuerliche Förderung aus?

Sonderausgabenabzug Auch die Fördersystematik bleibt gleich: In der Ansparphase dürfen Sparer eingezahlte Beiträge und Zulagen als Sonderausgaben bei der Einkommensteuer ansetzen – jährlich bis zu 2.340 Euro (1.800 Euro Eigenbeitrag plus 540 Euro Grundzulage). Wer Kinder hat, kann entsprechend mehr absetzen. Das Finanzamt prüft automatisch, ob Sie über den Zulagenanspruch hinaus steuerlich profitieren. Steuerfrei ansparen Damit sich das geförderte Alterssparen lohnt, bleiben Erträge und Wertzuwächse in der Ansparphase steuerfrei. Dieses Förderprinzip gilt schon heute bei Versicherungslösungen – bei Riester, der Basisrente für Selbstständige, der betrieblichen Altersvorsorge und der privaten Rentenversicherung. Auch das geförderte Altersvorsorgedepot profitiert ab 2027 von diesem Steuervorteil. Dies kurbelt den Vermögensaufbau kräftig an: Wer sein Portfolio…

-

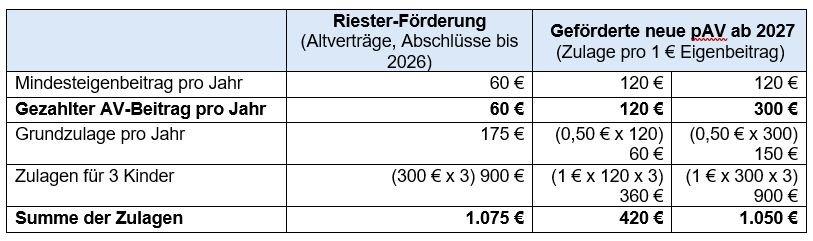

Wie viel gibt der Staat zur Altersvorsorge dazu?

Die Förderung der Riester-Rente ist an das Einkommen geknüpft. Nur wer mindestens vier Prozent seines Vorjahreseinkommens in den Vertrag einzahlt, bekommt die vollen Zulagen. Vergessen Sie eine Gehaltserhöhung zu melden und überweisen Sie einen zu geringen Eigenbeitrag, werden die Zulagen gekürzt. Der Gesetzgeber vereinfacht nun das Fördersystem. Auch bei den Zulagen besserte er nach – vor allem für Geringverdiener, die wenig einzahlen können, und Familien. Grundzulage Künftig kann sich jeder selbst ausrechnen, wieviel der Staat beisteuert, denn die Höhe der Zulagen hängt davon ab, wieviel Sie einzahlen. Die Förderung erfolgt in zwei Stufen: Für Eigenbeiträge bis 360 Euro jährlich gibt es pro eingezahlten Euro 50 Cent, ab 361 bis 1.800…

-

Wie sieht die private Altersvorsorge ab 2027 aus?

Die Bilanz der geförderten privaten Altersvorsorge (AV) ist ernüchternd: Magere Monatsrenten, niedrige Renditen, hohe Kosten sowie rechtswidrige Rentenkürzungen durch Versicherer sorgen für Frust bei den Sparern. In nicht einmal zwei Drittel der 15 Millionen Riester-Bestandsverträge fließt noch Geld. Über fünf Millionen Sparer haben ihren Vertrag stillgelegt. Eine Reform der Riester-Rente war überfällig. Die nun vom Bundestag beschlossenen Änderungen könnten zum „Game Changer“ werden, wie Finanzminister Lars Klingbeil verspricht. Zwar muss das Gesetz noch durch den Bundesrat, der am 17. April das nächste Mal tagt. Doch die Länderkammer dürfte der Reform zustimmen, da die Regierung die vom Finanzausschuss vorgeschlagenen Änderungen umgesetzt hat. Was sich ab 2027 ändert: Mehr Kapitalmarkt wagen Damit…

-

Was die Reform der privaten Altersvorsorge für Sparer bedeutet

Ende März verabschiedete der Bundestag das Altersvorsorgereformgesetz. Erst wenige Tage zuvor hatten sich die Koalitionäre im Finanzausschuss auf entscheidende Änderungen verständigt. Der Nachfolger der vielkritisierten Riester-Rente könnte nun doch „renditestärker, kostengünstiger und unbürokratischer“ werden. Kleinsparer erhalten höhere Zulagen, der Kostendeckel für das geplante Standarddepot wurde auf ein Prozent gesenkt und auch der Staat bietet künftig eine Fondslösung zur Altersvorsorge an. Neu ist auch, dass ab 2027 Selbstständige von der geförderten Altersvorsorge profitieren können. Kern der Reform ist ein Altersvorsorgedepot sowie mehr Flexibilität in der Auszahlungsphase: Sparer sollen Gelder künftig in renditestarke Aktien- und Indexfonds (ETFs) investieren. Kostspielige Garantien entfallen. Zudem hängt die Förderhöhe künftig von den eingezahlten Sparbeiträgen ab. Wer…

-

Anlagealternative Robo-Advisor

Wollen Sie in Aktien investieren, sind aber unschlüssig, welche Titel am besten geeignet sind, können Sie entweder die bereits erwähnten Fonds und ETFs nutzen, müssen aber auch hier selbst eine Auswahl treffen und die Gewichtung einzelner Anlageklassen vornehmen. Wer all das Profis zu überschaubaren Kosten überlassen will, kann auf digitale Vermögensverwaltungen zurückgreifen. Diese sogenannten Robo-Advisor setzen Anlagestrategie und Titelauswahl je nach Anlegerpräferenzen entweder mithilfe von Algorithmen, mithilfe einer Kombination aus Expertenwissen und Algorithmen oder ausschließlich durch Börsenexperten um. Einige Beispiele verdeutlichen die unterschiedliche Herangehensweise: ING: In Zusammenarbeit mit Scalable Capital bietet die ING die digitale Vermögensverwaltung Smart Invest an. Die drei global ausgerichteten Portfolios setzen sich aus bis zu 15…