Mangelnde finanzielle Teilhabe für Unternehmen und Privatpersonen / GSSS-Anleihen sind Teil der Lösung

Finanzierungslücke bei kleineren und mittelgroßen Unternehmen

Auch Kleinst-, Klein- und Mittelunternehmen (KKMU) sehen sich mit einer erheblichen Finanzierungslücke konfrontiert: Sie leiden unter einer unzureichenden Bankversorgung und eingeschränktem Zugang zu Finanzmitteln. Laut dem MSME Finance Gap belief sich der ungedeckte globale Finanzierungsbedarf für KKMU im Jahr 2019 auf etwa 5,7 Billionen US-Dollar und damit auf 19% des weltweiten kumulierten BIP. Mehr als 40 %, also 130 Millionen KKMU, in Entwicklungsländern sind von Finanzierungsausgrenzung betroffen.

Studien (u.a. Suri & Jack, Mobile Money) zeigen, dass finanzielle Inklusion Armut und Einkommensungleichheit verringert und damit auch für die Staaten eine Steigerung der Unternehmensproduktivität, der Beschäftigung und der Steuereinnahmen bedeutet.

Der Ausbau der finanziellen Inklusion mittels digitaler Finanz-Plattformen ist im Gange. Afrikanische, lateinamerikanische und einige asiatische digitale Systeme bieten in vielen Ländern mit geringer Bank- und Versicherungsdurchdringung, hoher Bevölkerungszahl und steigenden Wohlstandsniveaus größere Chancen für finanzielle Inklusion. Eine hohe Mobilfunkdurchdringung, eine agile technologische Entwicklung und ein unterstützendes regulatorisches Umfeld sind dabei wichtige Faktoren. Zu den Hauptrisiken zählen allerdings höhere Kredit- und Cybersicherheitsrisiken.

Finanzielle Bildung ist weiterhin das A und O

Finanzielle Bildung ist ein wichtiges Instrument, um Risiken beim Umgang mit Finanzen zu mindern. Untersuchungen des europäischen Wirtschafts-Thinktanks Bruegel zeigen einen positiven Zusammenhang zwischen finanzieller Kompetenz und der Fähigkeit, Schulden effektiv zu verwalten. Personen mit höherer Finanzkompetenz sind besser für unerwartete Einkommensverluste gewappnet und verfügen über eine größere Widerstandsfähigkeit gegenüber finanziellen Schocks. Umgekehrt verfügen Personen mit geringerer Finanzkompetenz tendenziell über weniger Ersparnisse und nehmen eher Kredite zu ungünstigeren Konditionen auf.

GSSS hilft beim Ausbau der finanziellen Teilhabe

Finanzinstitute emittieren zunehmend GSSS-Anleihen – Green, Social, Sustainable und Sustainability-Linked Bonds –, um die finanzielle Teilhabe zu fördern. Sie können Deposits oder Anleihen strukturieren, deren Erträge ausschließlich zur Finanzierung von Projekten verwendet werden, die die Inklusion fördern.

Diese Produkte bieten Anlegerinnen und Anlegern eine gezielte Möglichkeit, entsprechende Initiativen zu unterstützen. In Zusammenarbeit mit gut vernetzten Entwicklungsorganisationen haben Banken in einigen Schwellenländern erfolgreich geschlechtsspezifische Anleihen begeben, die auf von Frauen geführte und im Besitz von Frauen befindliche Unternehmen abzielen. Es gibt dort bereits Fortschritte zu verzeichnen. Aber in anderen unterversorgten Segmenten, darunter die Handelsfinanzierung für KKMU oder der soziale Wohnungsbau für einkommensschwache Haushalte, ist der Bedarf noch sehr hoch.

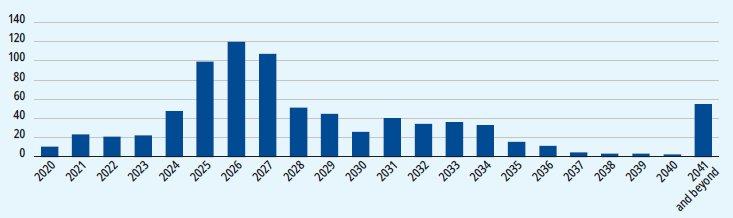

Der Markt für GSSS-Anleihen verzeichnet dabei ein solides Wachstum. 2024 erreichten die GSSS-Emissionen in Schwellenländern gemäß der International Financial Cooperation (IFC) einen Rekordwert von einer Billion US-Dollar (siehe hierzu auch den Amundi Emerging Markets Green Bonds Bericht 2024). Es ist zwar schwierig, Anleihen zu identifizieren, die ausschließlich auf die Förderung der finanziellen Inklusion abzielen, doch geschlechtsspezifische Anleihen haben sich bereits als prominentes Beispiel etabliert.

Sowohl Investoren als auch Emittenten haben können ihre Produktpalette deutlich erweitern, insbesondere angesichts des großen Volumens an GSSS-Anleihen, die in den kommenden Jahren fällig werden. In den Schwellenländern werden zwischen 2025 und 2030 GSSS-Anleihen im Wert von rund 425,0 Milliarden US-Dollar fällig, verglichen mit nur 127,1 Milliarden US-Dollar in den letzten fünf Jahren. Mehrere Faktoren, darunter die derzeit höheren Zinssätze, können die Attraktivität einer Prolongation dieser Anleihen beeinflussen. Emittenten können diese Gelegenheit nutzen, indem sie Anleihen strukturieren, die für Investoren attraktiv sind.

Quelleninformationen und weitere Angaben finden Sie im ESG-Thema #21 sowie im Amundi Research Center.

Amundi Deutschland GmbH

Arnulfstraße 124 – 126

80636 München

Telefon: +49 (89) 992260

Telefax: +49 (800) 777-1928

http://www.amundi.de

E-Mail: anette.baum@amundi.com

![]()