-

Steuervorteile für E-Autos gelten nicht für die Umsatzsteuer

Die Steuervorteile für E-Autos sind sehr attraktiv. Hier gibt sich der Staat spendabel. Doch die Vorteile gelten nicht für die Umsatzsteuer. Der Staat will seine fast 170 Milliarden Euro Umsatzsteuer pro Jahr behalten. Deshalb Das stellt das Bundesfinanzministerium in seinem aktuellen Schreiben vom 7. Februar 2022 klar. Elektro-Antriebe sind steuerlich sehr attraktiv Wer ein Auto mit Elektroantrieb fährt, ist momentan, was die steuerliche Seite angeht, klar im Vorteil. Die 0,25-Prozent-Methode für E-Autos, die 0,5-Prozent-Methode für Hybridfahrzeuge und die meist steuerfreie private Nutzung von (Elektro-)Fahrrädern – mit diesen Regelungen will der Gesetzgeber mehr E-Antriebe auf die Straße bringen. Das soll den CO2-Ausstoß verringern. Doch das alles gilt nicht für die Umsatzsteuer-Seite. Das Bundesfinanzministerium…

-

Kurzarbeits-Sonderregelungen bis Ende Juni 2022 verlängert

Die Bundesregierung will die erleichterten Kurzarbeitsregeln bis Ende Juni 2022 verlängern. Eine entsprechende „Formulierungshilfe“ hat das Bundeskabinett am 9. Februar 2022 beschlossen. Allerdings muss der Bundestag noch zustimmen. Ecovis-Arbeitsrechtsexperte Marcus Bodem kennt die Details. Bezugsdauer steigt von 24 auf 28 Monate Die Bezugsdauer für Kurzarbeitergeld soll von 24 auf 28 Monate steigen. Da Betriebe, die seit März 2020 durchgehend in Kurzarbeit sind, die bisher maximale Bezugsdauer von 24 Monaten schon im Februar ausschöpfen, soll die neue Regelung rückwirkend ab 1. März 2022 gelten. Bundesarbeitsminister Hubertus Heil begründet die Verlängerung mit den nach wie vor bestehenden Problemen der von der Corona-Pandemie besonders betroffenen Branchen wie Gastronomie oder der Veranstaltungsbranche. Heils Ziele?…

-

Gesellschafter-Geschäftsführer einer GmbH: Bundessozialgericht besteht auf Sozialversicherungsbeiträge

Gesellschafter-Geschäftsführer sind seit einigen Jahren Prüfungsschwerpunkt in den Betriebsprüfungen der Deutschen Rentenversicherung. In drei Urteilen hat das Bundessozialgericht (BSG) nun der Deutschen Rentenversicherung recht gegeben: Unternehmen mussten für Gesellschafter-Geschäftsführer Beiträge nachzahlen. Warum genau und wie Sie sich dagegen schützen können, das erklärt Andreas Islinger, Steuerberater und Leiter der Rentenberatung bei Ecovis in München. Was gilt für Gesellschafter-Geschäftsführer? Die Rechtsprechung geht in der Zwischenzeit davon aus, dass sich die Rechtsmacht von Geschäftsführern aus ihrer Beteiligung an der GmbH herleitet. Ist ein Gesellschafter-Geschäftsführer zu 50 Prozent oder mehr an der GmbH beteiligt, ist er selbstständig tätig im Sinne der Sozialversicherung. Hält der Gesellschafter-Geschäftsführer weniger als 50 Prozent der Anteile, dann ist er…

-

BEG-Förderung: Anträge nur für Sanierungsmaßnahmen wieder möglich

Für die energetische Gebäudesanierung gibt es wieder Geld von der KfW. Nach dem Stopp der Zuschüsse im Januar stellt das Wirtschaftsministerium weitere Mittel dafür zur Verfügung. Neue Anträge lassen sich seit 22. Februar 2022 bei der KfW einreichen, allerdings nur für Sanierungsmaßnahmen. Unternehmensberater Andreas Steinberger bei Ecovis in Dingolfing kennt die Details. Neue Gelder für Sanierungsmaßnahmen zur Verfügung gestellt Der Haushaltsausschuss des Bundestages bewilligte insgesamt 9,5 Milliarden Euro für die Bundesförderung für effiziente Gebäude (BEG). Das teilte das Bundesministerium für Wirtschaft und Klimaschutz mit. Damit geht zumindest ein Teil der Förderung weiter. Die Förderbedingungen für die Sanierung für Unternehmen wie Privathaushalte bleiben zunächst unverändert. Neben einer Komplettsanierung zum Effizienzhaus werden auch Einzelmaßnahmen gefördert,…

-

Altenteilsleistungen: Vergessen der Erhöhung der Zahlung führt nicht zwingend zur Aberkennung der Vorsorge

Vergisst ein Übernehmer bei der Hofübergabe die vereinbarte Erhöhung der Altenteilsleistung, führt dies nicht unbedingt zur Aberkennung der Vorsorgeleistung als Sonderausgabe. Das hat der Bundesfinanzhof entschieden. Hintergrund: Wann Altenteilsleistungen als Sonderausgaben abzugsfähig sind Vereinbaren Übergeber und Übernehmer bei der Hofübergabe Altenteilsleistungen, dann kann der Übernehmer diese unter bestimmten Voraussetzungen als Sonderausgaben steuerlich absetzen. Im Gegenzug muss der Altenteiler die Altenteilsleistungen als „sonstige Einkünfte“ erfassen und versteuern. Da der Übernehmer meist eine höhere Steuerlast hat, kann er so Steuern sparen. Besonders wichtig ist, dass beide Parteien die vertraglichen Pflichten klar und eindeutig vereinbaren und diese auch entsprechend durchführen. Sachverhalt: Übernehmer vergisst Erhöhung der vereinbarten Zahlungen Bei der Hofübergabe vereinbarte ein Sohn…

-

Grunderwerbsteuer: Das gilt beim Grundstückstausch zwischen Geschwistern

Für den Tausch von Grundstücken zwischen Geschwistern wird Grunderwerbsteuer fällig. Doch diese Steuerfalle lässt sich umgehen. Leidige Begleiterscheinung bei Grundstücksgeschäften: Neben dem Dauerthema der Aufdeckung stiller Reserven gibt es folgende finanzielle Belastungen. Da sind die unvermeidlichen Gebühren für Notar und Grundbuchamt sowie mögliche Grunderwerbsteuerforderungen des Finanzamts. Aber diese lassen sich wenigstens bei einem Eigentümerwechsel vermeiden oder zumindest optimieren. Wann Grunderwerbsteuer anfällt Eigentlich fällt bei der Übertragung von Grundstücken innerhalb der Familie, also zwischen Ehegatten und Verwandten in gerader Linie (von Großeltern auf Eltern, Kinder und Enkel), keine Grunderwerbsteuer an. Bei Schenkungen greift eine Steuerbefreiung. „Der Fiskus schlägt aber in dem Moment zu, wenn Übertragungen zwischen Geschwistern erfolgen, bei denen es…

-

Unternehmensplanung in der Landwirtschaft: Den eigenen Betrieb kontrollieren

Mit einer umfassenden Unternehmensplanung können landwirtschaftliche Unternehmer die Wechselwirkungen von Geschäftsvorfällen aus einzelnen Betriebszweigen auf das gesamte Unternehmen genau erkennen. So können sie den Betrieb besser kontrollieren und, wenn nötig, gegensteuern. Planungen sind in landwirtschaftlichen Unternehmen an der Tagesordnung: Regelmäßig werden Aussaat- und Düngepläne erstellt, Investitionen in Technik und/ oder Gebäude kalkuliert oder Betriebsentwicklungspläne für Banken aufgestellt. Eine betriebswirtschaftliche Planung, die die Auswirkungen aller Geschäftsvorfälle und aller Betriebszweige auf die Finanz-, Vermögens- und Ertragslage berücksichtigt, ist allerdings immer noch selten. „Sie ist eher in großen Betrieben zu finden. Aber auch kleinere Unternehmen können davonprofitieren. Denn eine umfassende Unternehmensplanung gibt einen guten Einblick auch in die Rentabilität des eigenen Betriebs“, erklärt…

-

Saisonarbeitskräfte in der Landwirtschaft: Drohende Nachzahlungen sind Vergangenheit

Landwirte stellen häufig erst durch eine spätere Betriebsprüfung der Deutschen Rentenversicherung fest, dass ihre Saisonkräfte die Zeitgrenzen für kurzfristig Beschäftigte bei einem anderen Arbeitgeber bereits überschritten hatten. Sie müssen dann Sozialversicherungsbeiträge nachzahlen. Das ändert sich jetzt. Die Deutsche Rentenversicherung prüft über einen Betrachtungszeitraum von mindestens vier Jahren bei einer Betriebsprüfung, ob Saisonarbeiter die jeweils geltenden Zeitgrenzen (siehe Kasten) eingehalten haben. Hatten sie diese bei einem vorherigen Arbeitgeber bereits ausgeschöpft, muss der geprüfte Arbeitgeber Sozialversicherungsbeiträge nachzahlen. „Je nach Anzahl der geringfügig Beschäftigten eines Betriebs und für einen Zeitraum von bis zu vier Jahren kann das eine erhebliche Summe sein“, sagt Adelheid Holme, Rechtsanwältin bei Ecovis in Landshut. Da der Beitragsabzug gesetzlich…

-

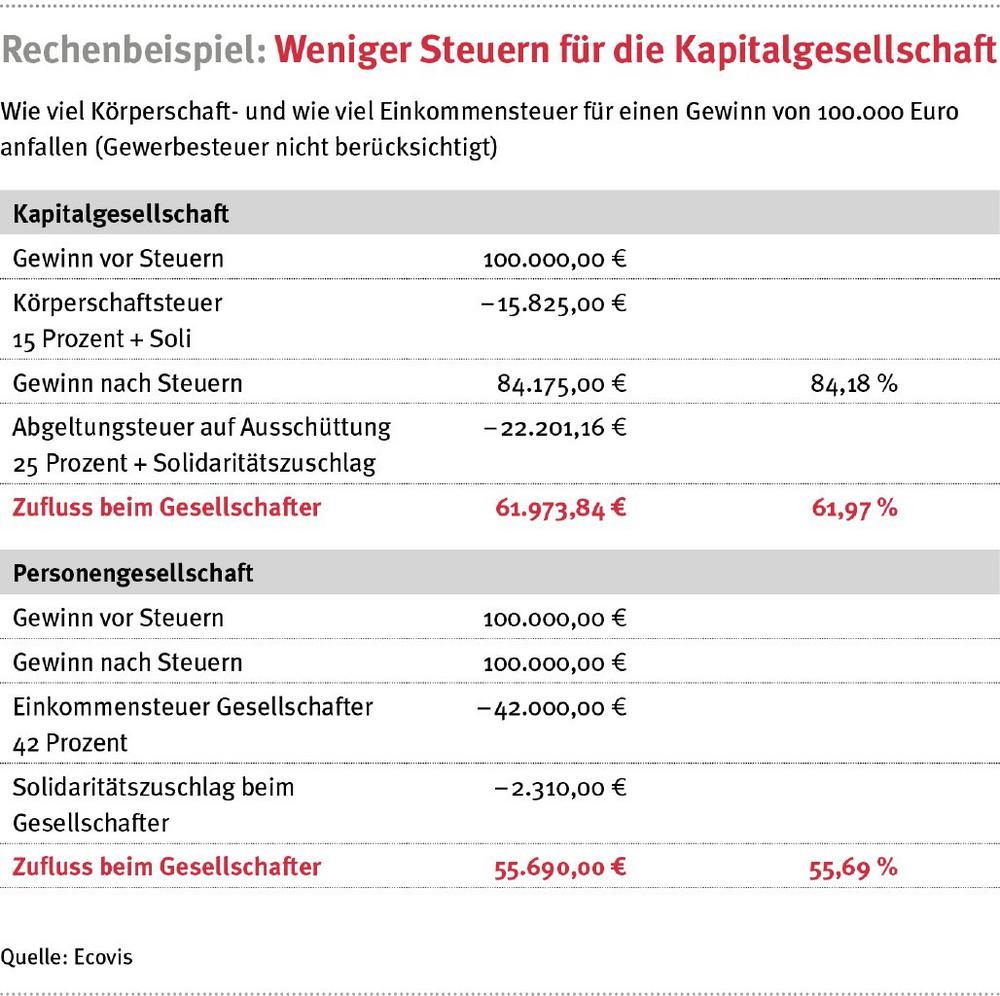

Besteuerung als Kapitalgesellschaft: Wann sie für Landwirte sinnvoll ist

Mit dem KöMoG hat der Gesetzgeber das Körperschaftsteuerrecht modernisiert. Unter bestimmten Bedingungen ist eine Option zur Besteuerung als Kapitalgesellschaft auch für Landwirte sinnvoll. Als letzte Steuertat vor der Bundestagswahl im September verabschiedete die vorherige Bundesregierung das Gesetz zur Modernisierung des Körperschaftsteuerrechts (KöMoG). „Personengesellschaften können jetzt beantragen, dass sie wie Kapitalgesellschaften zu besteuern sind“, erklärt Karin Merl, Steuerberaterin bei Ecovis in Regensburg, den Kern des neuen Gesetzes. „Die 2008 eingeführte Thesaurierungsbesteuerung, also 28,25 Prozent Steuern sofort und dann noch einmal 25 Prozent auf Entnahmen, hatte nicht wirklich gut funktioniert“, ergänzt sie. Die neue Lösung sieht nun vor, dass Personengesellschaften bei der Gewinnbesteuerung – und nur bei diesem Punkt – wie Kapitalgesellschaften…

-

Umsatzsteuer auf Hackschnitzel: Bundesfinanzhof muss über den finalen Steuersatz entscheiden

Sind Hackschnitzel und Brennholz austauschbar? Für Landwirte ist das wichtig, damit sie die Umsatzsteuer jeweils richtig ausweisen und abführen. Diese Frage muss jetzt der Bundesfinanzhof beantworten. Zolltarifnummern geben Umsatzsteuersatz an Die Umsatzsteuer in Deutschland liegt grundsätzlich bei 19 Prozent. Ausnahmen davon stehen im Gesetz. Anhand der Zolltarifnummer eines jeden Produkts lässt sich der jeweilige Umsatzsteuersatz identifizieren. Für Hackschnitzel und Brennholz gibt es unterschiedliche Zolltarifnummern und Steuersätze – obwohl sich Hackschnitzel als Brennholz nutzen lassen. EuGH-Entscheidung: Umsatzsteuer darf die Wettbewerbsbedingungen nicht verzerren Die Grundlage für das nationale Umsatzsteuerrecht ist die Mehrwertsteuersystemrichtlinie, die für alle EU-Mitgliedstaaten gilt. Der Europäische Gerichtshof hat nun zu den Steuersätzen für diese Brennmaterialien entschieden (Urteil vom 03.02.2022, C‑515/20). Danach…