Brasilien: Lula steht auf einem soliden Fundament

Während es von entscheidender Bedeutung ist, dass die nächste Regierung fiskalpolitisch zurückhaltend agiert und die Verschuldung im Blick behält, tendieren die Märkte häufig dazu, eine Politik zu belohnen, die Investitionen gegenüber Ausgaben Vorrang einräumt. Ein solcher Ansatz wird aufgrund des Gewichts der konservativen Abgeordneten und der Hürden im Kongress, die Lula wird nehmen müssen, auch höhere Erfolgschancen haben (als Steuergeschenke).

Lulas Sieg kommt zu einem Zeitpunkt, an dem Brasilien im Gegensatz zu großen Teilen der Welt durch nach wie vor hohe Rohstoffpreise und einen Haushaltsüberschuss gestützt werden könnte. Der Staatskasse kommen sprudelnde Steuereinnahmen und hohe Dividenden von staatlichen Unternehmen zugute. Der Primärüberschuss der Zentralregierung lag in den vergangenen 12 Monaten (per September 2022) bei 1 %, und laut Prognosen wird die Verschuldung im Verhältnis zum BIP in diesem Jahr um 4,1 Prozentpunkte sinken.

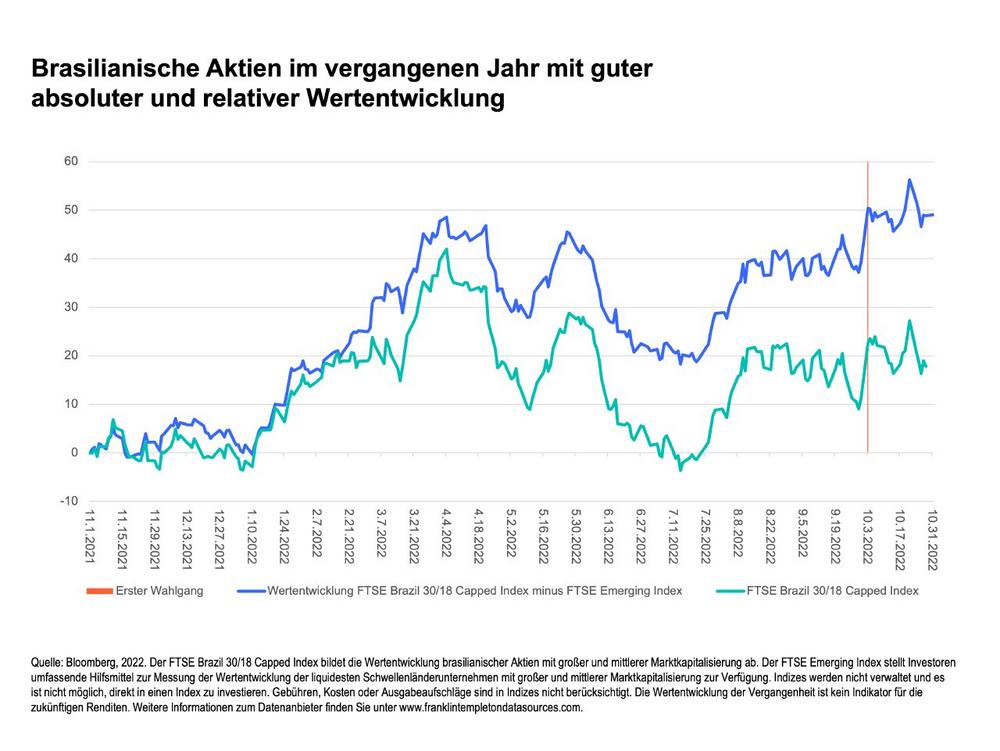

Dies ist die drastische Umkehrung eines Aufwärtstrends, in dessen Zuge dieser Wert von rund 50 % Mitte der 2010er-Jahre auf knapp 90 % im Nachgang der Pandemie anstieg. Auch wenn die Regierung für das kommende Jahr abermals ein Defizit erwartet und sich der Impuls durch die hohen Rohstoffpreise des Jahres 2022 in eine Belastung verwandeln könnte, zeigen die Aktienmärkte und der brasilianische Real ein moderates Vertrauen. Der US-Dollar wertete im vergangenen Jahr gegenüber den wichtigsten Währungen um rund 18 % auf, verlor jedoch gegenüber dem Real. Der FTSE Brazil 30/18 Capped Index legte in demselben Zeitraum (in US-Dollar) um 19 % zu – eine erstaunliche Leistung in Anbetracht der trostlosen Renditen sowohl in den anderen Schwellenländern (-28 %) als auch den Industrieländern (-18 %).

Eine Phase der Disinflation im Sommer bedingte teilweise den Optimismus, und die Inflation schwächte sich von ihrem Hoch im Frühjahr ab. Dies könnte der brasilianischen Zentralbank Banco Central do Brasil (BCB) erlauben, 2023 mit einer Lockerung zu beginnen. Der Selic-Satz, der Leitzins der BCB, war seit August unverändert geblieben, was sie von anderen Zentralbanken unterscheidet, die in vielen Fällen weiterhin hinterherzuhinken scheinen.

Ein wichtiger Aspekt für den Erfolg der Bank bei der Eindämmung der Inflation könnte ihre formelle Unabhängigkeit von der Regierung gewesen sein, die durch ein ursprünglich von Bolsonaro unterstütztes Gesetz zustande kam (was er später bedauerte). In der Amtszeit von Lula könnte dies als weitere Absicherung gegen unkontrollierte Ausgaben fungieren. Ganz allgemein ist eine unabhängige Zentralbank eine Errungenschaft für sich, die dem Land in der Zukunft gute Dienste leisten dürfte.Natürlich bedeutet das nicht, dass Brasilien in puncto Inflation bereits über den Berg ist. Mit einer Sunset-Klausel versehene Kraftstoffsubventionen und Steuersenkungen tragen zu dem sinkenden Preisdruck bei, und strukturelle Probleme wie etwa die Verwerfungen in den Lieferketten und geopolitische Risiken sind weiterhin ungelöst. Sollte die BCB zu früh zu expansiv agieren, könnte der Druck auf die Währung die Inflation rasch wieder anfachen.

Darüber hinaus könnten die rohstoffbasierten Exporte eine Abkühlung verzeichnen, da die Weltwirtschaft, und insbesondere China als wichtigster Handelspartner Brasiliens, in eine Phase niedrigeren Wachstums eintritt und Rezessionsrisiken drohen. Es sollte jedoch nicht vergessen werden, dass Brasiliens BIP zu großen Teilen durch den Binnenkonsum getragen wird. Stabile oder sinkende Zinssätze, die niedrigste Arbeitslosenquote seit 2015, steigende Reallöhne und ein stärkeres Vertrauen bedeuten, dass die brasilianischen Verbraucher vor allem im Vergleich zu vielen Industrieländern wohl in guter Verfassung sind.

Die größten kurzfristigen Risiken bestehen in einer Eskalation der politischen Spannungen oder einer längeren Verunsicherung des Marktes. Nach Lulas Amtseinführung sollten die Märkte ihr Augenmerk von der Politik auf die Fundamentaldaten und die Chancen verlagern, die durch die neue Administration entstehen: Infrastrukturprojekte, neuer Fokus auf dem grünen Wandel, Investitionen in Bildung und Stützung der inländischen Wirtschaft. Lula ist in Brasilien eine bekannte Größe. Im größten Teil seiner vorherigen Amtszeit florierte die Wirtschaft, und auf Basis der jüngsten Performance scheinen sowohl inländische als auch internationale Investoren in Bezug auf seine Rückkehr an die Macht moderat optimistisch zu sein. Auch wenn noch abzuwarten bleibt, wie er seine Wahlversprechen umsetzen wird, übernimmt Lula eine Wirtschaft mit solidem Fundament und erheblichem langfristigen Potenzial.

Wo liegen die Risiken?

Alle Anlagen sind mit Risiken verbunden, ein Verlust des Anlagekapitals ist möglich. Der Wert von Anlagen kann fallen oder steigen, und Anleger erhalten möglicherweise nicht den vollen Anlagebetrag zurück. Aufgrund von Faktoren, die einzelne Unternehmen, bestimmte Branchen oder Sektoren oder die allgemeinen Marktbedingungen betreffen, schwanken die Aktienkurse mitunter schnell und erheblich. Anlagen in ausländischen Wertpapieren sind mit besonderen Risiken behaftet, darunter Währungsschwankungen sowie wirtschaftliche Unsicherheit und politische Veränderungen. Anlagen in Schwellenländern, zu denen als Untergruppe die Grenzmärkte gehören, sind aufgrund derselben Faktoren mit erhöhten Risiken verbunden. Hinzu kommen Gefahren, die durch die geringere Marktgröße, die niedrigere Liquidität und das Fehlen von gefestigten rechtlichen, politischen, wirtschaftlichen und sozialen Rahmenbedingungen zur Stützung der Wertpapiermärkte dieser Länder entstehen. Da diese Rahmenbedingungen in Grenzmärkten in der Regel noch geringer ausgeprägt sind und diverse Faktoren vorliegen, wie gesteigertes Potenzial für extreme Preisschwankungen, Illiquidität und Handelsbarrieren und Wechselkurskontrollen, werden die mit Schwellenländern verbundenen Risiken in Grenzmärkten verstärkt. Sofern eine Strategie sich auf bestimmte Länder, Regionen, Branchen, Sektoren oder Arten von Anlagen konzentriert, kann sie anfälliger für ungünstige Entwicklungen in solchen Schwerpunktbereichen sein als eine Strategie, die in ein breiteres Spektrum von Ländern, Regionen, Branchen, Sektoren oder Anlageformen investiert.

Rechtliche Hinweise

Diese Unterlagen sind lediglich von allgemeinem Interesse und sind nicht als persönliche Anlageberatung oder als Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten bestimmter Wertpapiere oder zur Annahme einer bestimmten Anlagestrategie auszulegen. Sie stellen keine Rechts- oder Steuerberatung dar. Diese Unterlagen dürfen nicht ohne die vorherige schriftliche Genehmigung von Franklin Templeton reproduziert, verteilt oder veröffentlicht werden.

Die zum Ausdruck gebrachten Meinungen sind die der AnlageverwalterInnen. Die Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Diese Einschätzungen und die ihnen zugrunde liegenden Annahmen können sich aufgrund von Markt- oder anderen Bedingungen ändern. Zudem können sie von den Ansichten anderer PortfoliomanagerInnen oder des Unternehmens insgesamt abweichen. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar. Es gibt keine Garantie dafür, dass Vorhersagen, Projektionen oder Prognosen zur Wirtschaft, zum Aktienmarkt, zum Anleihemarkt oder zu den wirtschaftlichen Trends der Märkte eintreten werden. Der Wert von Anlagen und von damit erzielten Erträgen kann sowohl fallen als auch steigen, und Sie erhalten unter Umständen nicht den ursprünglich investierten Betrag zurück. Die Wertentwicklung der Vergangenheit ist kein Indikator für die zukünftigen Renditen. Alle Anlagen sind mit Risiken behaftet, einschließlich des möglichen Verlusts der Kapitalsumme.

Alle in diesem Dokument enthaltenen Recherchen und Analysen wurden von Franklin Templeton für seine eigenen Zwecke beschafft und können in diesem Zusammenhang genutzt werden. Sie werden Ihnen nur als Nebenleistung bereitgestellt. Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. Auch wenn die Informationen aus Quellen bezogen wurden, die Franklin Templeton für zuverlässig hält, kann keine Garantie bezüglich ihrer Richtigkeit gegeben werden, und diese Informationen können unvollständig oder zusammengefasst sein und können sich jederzeit ohne Vorankündigung ändern. Die Erwähnung einzelner Wertpapiere stellt weder eine Empfehlung zum Kauf, Halten oder Verkauf von Wertpapieren dar noch ist sie als solche auszulegen, und die zu diesen einzelnen Wertpapieren (gegebenenfalls) genannten Informationen stellen keine ausreichende Grundlage für eine Anlageentscheidung dar. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen der nutzenden Person, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Distributors, LLC, One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Distributors, LLC, Mitglied von FINRA/SIPC, ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

CFA® und Chartered Financial Analyst® sind Marken des CFA Institute.

Franklin Templeton Investment Services GmbH

Mainzer Landstraße 16

60325 Frankfurt a.M.

Telefon: +49 (69) 27223-0

Telefax: +49 (69) 27223-120

http://www.franklintempleton.de

Public Relations Executive

Telefon: +49 (69) 27223-718

Fax: +49 (69) 27223-133

E-Mail: otrenk@franklintempleton.de

![]()