Bestandsaufnahme: Welches Budget steht monatlich zur Verfügung?

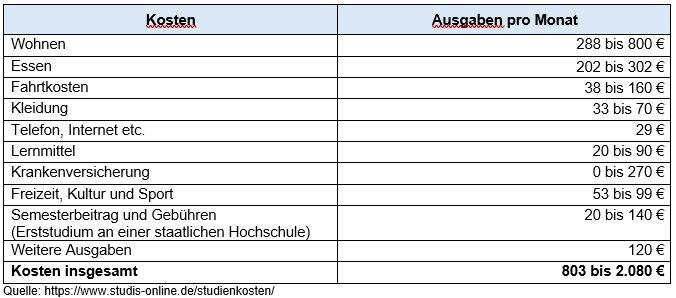

Aktuelle Zahlen, wie viel Studierende monatlich für Wohnen und Lebenshaltung ausgeben, gibt es nicht. Die letzte Sozialerhebung arbeitet mit Zahlen von 2021 und ist angesichts der gestiegenen Inflation veraltet. Das Portal StudisOnline rechnete die Preissteigerungen der letzten Jahre ein und kommt – je nach Hochschulstandort – auf einen Bedarf zwischen 800 und knapp 2.100 Euro im Monat.

Müssen Eltern das Studium ihrer Kinder bezahlen?

Eltern sind verpflichtet, ihrem Nachwuchs die Erstausbildung zu finanzieren – auch ein Studium. Laut dem Unterhaltssatz der Düsseldorfer Tabelle liegt der Bedarf für ein volljähriges, unverheiratetes Kind, das auswärts studiert und nicht bei den Eltern wohnt, bei 990 Euro im Monat (Stand 2026). Die Kosten für ein fünfjähriges Studium summieren sich demnach auf rund 60.000 Euro. Teurer wird es, wenn der Nachwuchs länger für den Abschluss braucht und eine hohe Miete zahlen muss. 90 Prozent der Studierenden sind finanziell auf die Unterstützung ihrer Familie angewiesen.

Steuer-Tipp von biallo.de: Führen Studierende einen eigenen Haushalt, können Eltern den Ausbildungsfreibetrag in Höhe von 1.200 Euro steuerlich geltend machen. Die Kosten für Kranken- und Pflegeversicherung des Nachwuchses mindern als Sonderausgaben die Steuerlast. Besteht kein Anspruch auf Kindergeld mehr, berücksichtigt der Fiskus die finanzielle Unterstützung studierender Kinder nur eingeschränkt als außergewöhnliche Belastung . Vorausgesetzt, diese sind bedüftig. Ihr Vermögen darf 15.500 Euro nicht übersteigen.

Sollten Sie ein finanzielles Polster für den Nachwuchs ansparen?

Unbedingt, denn viele Familien haben am Monatsende keine 1.000 Euro und mehr übrig, um das Studium von Sohn oder Tochter zu finanzieren. Streben mehrere Kinder eine akademische Ausbildung an, lässt sich dies selten vom laufenden Gehalt bezahlen. Daher sollten Sie früh vorsorgen und Geld für den Nachwuchs anlegen . Wer das Kindergeld spart sowie Geldgeschenke zu Weihnachten und Konfirmation, Firmung oder Jugendweihe langfristig am Kapitalmarkt investiert, baut für die Kinder ein solides finanzielles Polster auf. Neobroker wie zum Beispiel Trading212, smartbroker+ und Scalable Capital und Trade Republic bieten günstigen Börsenhandel per App sowie kostenlose Aktien- und ETF-Sparpläne . Spezielle Junior-Depots gibt es unter anderem bei Scalable Capital und der ING. Weitere Anbieter finden Sie im Depot-Vergleich von biallo.de .

Wer weniger Zeit zum Sparen hat, nutzt Festgelder . Der Anbieter willbe aus Liechtenstein beispielsweise zahlt für eine fünfjährige Anlage mit höchster Sicherheit 3,10 Prozent Zinsen, bei zehn Jahren Anlagezeitraum sind es soagr 3,40 Prozent. Die spanische BBVA bietet 3,20 Prozent für fünf Jahre bei guter Sicherheit. Auch eine Anlage in Genossenschafsanteile kann sich lohnen: So zahlte die Münchener Hypothekenbank für die vergangenen Jahre jeweils vier Prozent Dividende. Geld, das Studierende kurzfristig benötigen, lässt sich gut verzinst auf Tagesgeldkonten parken. Anbieter mit Aktionszinsen von drei Prozent und mehr gibt es unter anderem bei Raisin und der Umweltbank für drei Monate, bei der spanischen Suresse Direkt Bank für vier Monate. Danach sinken die Zinsen. (Genannte Konditionen Stand 29.04.2026).

Biallo & Team GmbH

Achselschwanger Str. 5

86919 Utting

Telefon: +49 (8806) 333840

Telefax: +49 (8806) 3338419

http://www.biallo.de

Telefon: +49 (8806) 33384-0

Fax: +49 (8806) 33384-19

E-Mail: pabian@biallo.de

![]()

Das könnte dich ebenfalls interessieren

Der Turbo zündet – Sieben Jahre Defizit, industrielle Explosion und die Rückkehr der Bullen!

Goldaktien übertreffen Goldpreis