-

Hohe Mieten: Unterstützung, Bürgschaft und Spartipps im Überblick

Studentinnen und Studenten geben über 50 Prozent ihres monatlichen Budgets fürs Wohnen aus. Die Mieten in Universitätsstädten sind erneut gestiegen. In München, Frankfurt, Köln, Berlin und Hamburg kosten WG-Zimmer zwischen 600 Euro und 800 Euro im Monat – in zentralen Lagen mehr. Auch die Nebenkosten steigen. Viele Studierende können das finanziell nicht stemmen. Im Idealfall haben Eltern für Ausbildung oder Studium des Nachwuchses Geld gespart. Wer keine zahlungskräftige Familie im Rücken hat, braucht Alternativen. Wie lassen sich die Mehrbelastungen schultern, und welche finanzielle Unterstützung gibt es für Studierende? Darüber hinaus erfahren Sie in diesem Ratgeber, wie Studienanfänger ihre Chancen erhöhen, eine bezahlbare Bleibe zu finden. Fehlen Einkommensnachweise, kann eine Bürgschaft…

-

Fazit: Weichenstellung für Zweitverdiener

Die Vorschläge der Finanzkommission drehen nicht an einer Randregelung, sondern an einem zentralen Baustein der Absicherung von Einverdiener‑ und Zuverdiener‑Haushalten. Für viele Ehepartner mit Minijobs stellt sich die Frage, ob das bisherige Modell „familienversicherter Minijob“ noch in die eigene Lebensplanung passt, wenn der Nulltarif wegfällt. Gleichzeitig eröffnet der Übergangsbereich Chancen, mit überschaubarem Mehrverdienst eine eigenständige soziale Absicherung aufzubauen – inklusive Ansprüchen auf Krankengeld, Arbeitslosengeld, Rente und Mutterschaftsgeld. Wer betroffen sein könnte, sollte frühzeitig prüfen, ob ein Wechsel in einen Midijob oder eine andere sozialversicherungspflichtige Teilzeitstelle möglich ist – und sich nicht erst bewegen, wenn ein Gesetz schon beschlossen ist. Firmenkontakt und Herausgeber der Meldung: Biallo & Team GmbH Achselschwanger Str.…

-

Wenn die Familienversicherung zu Unrecht bestand

Stellt sich bei der Prüfung durch die Krankenkasse heraus, dass ein Kind oder ein Ehepartner zu Unrecht familienversichert war, entfällt die beitragsfreie Versicherung für die Zukunft. Zudem erhebt die Kasse rückwirkend freiwillige Beiträge – ab dem Zeitpunkt, ab dem die Einkünfte die Grenzen überschritten haben oder dies erkennbar war. Es kann zu Nachzahlungen von mehreren Tausend Euro kommen. Die Rechtsprechung legt fest, dass die Familienversicherung rückwirkend ab dem Zeitpunkt aufgehoben wird, zu dem absehbar war, dass die Voraussetzungen nicht mehr erfüllt würden. In diesen Fällen müssen die Betroffenen sich rückwirkend freiwillig versichern. Grundlage sind die tatsächlichen Einkünfte, mindestens aber die gesetzliche Mindestbemessungsgrundlage; hinzu kommt der Beitrag zur Pflegeversicherung. Sobald absehbar…

-

Einkommensgrenzen und Gestaltungsmöglichkeiten

Die Familienversicherung kommt nur dann in Frage, wenn das regelmäßige Gesamteinkommen der mitversicherten Person ein Siebtel der monatlichen Bezugsgröße nach § 18 SGB IV nicht überschreitet. Für 2026 gelten: Generelle Grenze: 565 Euro Geringfügig Beschäftigte (Minijob): 603 Euro Liegen die Einkünfte über diesen Grenzen, geht der Gesetzgeber von fehlendem Schutzbedürfnis aus. Die Familienversicherung kommt dann nicht in Frage; die Betroffenen müssen sich selbst freiwillig in der GKV oder privat versichern. Was zählt zum Gesamteinkommen? Gesamteinkommen ist die Summe der Einkünfte im Sinne des Einkommensteuerrechts. Dazu gehören insbesondere: Einkünfte aus nichtselbstständiger Arbeit (Lohn/Gehalt), Einkünfte aus selbstständiger Tätigkeit oder Gewerbe, Einkünfte aus Vermietung und Verpachtung, Kapitaleinkünfte oberhalb der Freibeträge, bestimmte Renten und wiederkehrende Bezüge. Nicht alles zählt…

-

Wie die Familienversicherung im Detail funktioniert

Familienangehörige von gesetzlich Krankenversicherten (ob pflicht‑ oder freiwillig versichert) können beitragsfrei in der Krankenkasse eines Mitglieds mitversichert sein, wenn diese ihren Wohnsitz oder gewöhnlichen Aufenthalt in Deutschland haben und „schutzbedürftig“ sind. Die Krankenkassen prüfen dabei zwei Punkte: Gehören die Angehörigen zum begünstigten Personenkreis? Und Liegt das Einkommen innerhalb der gesetzlich erlaubten Grenzen? Begünstigter Personenkreis Zum Nulltarif mitversichert werden kann der Ehepartner eines gesetzlich Krankenversicherten beziehungsweise der Partner in einer eingetragenen Lebenspartnerschaft, sofern er nichts oder nur wenig verdient. Wichtig: Der Partner oder die Partnerin, mit dem eine gesetzlich versicherte Person ohne Trauschein zusammenlebt, hat keinen Anspruch auf die kostenfreie Familienversicherung – unabhängig davon, wie lange das Paar bereits zusammenlebt oder…

-

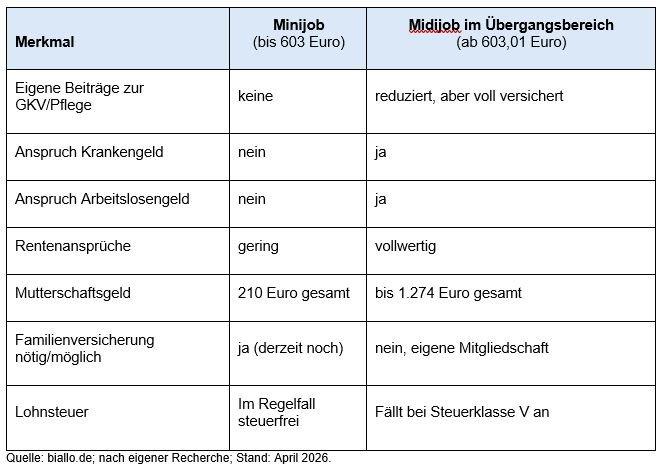

Alternative zur Familienversicherung: Sozialversicherungspflichtige Beschäftigung im Übergangsbereich

Warum Minijobber besonders betroffen wären Bei einer Umsetzung der Vorschläge wären besonders Ehepartner mit Minijobs betroffen, die heute ohne eigene Beiträge krankenversichert sind. Sie verdienen bis zu 603 Euro brutto, zahlen selbst keine Sozialversicherungsbeiträge und sind über die Familienversicherung abgesichert. Fällt der Nulltarif weg, bleibt vom Nebenverdienst nur wenig übrig – oder es muss über eine Ausweitung der Arbeitszeit nachgedacht werden. Was bringt der Übergangsbereich (Midijob)? Genau hier setzt der Übergangsbereich an, landläufig spricht man hier von Midijobs. Er beginnt dort, wo der Minijob aufhört, und reicht 2026 von 603,01 Euro bis 2.000 Euro brutto im Monat. Wer in diesem Korridor verdient, ist voll sozialversicherungspflichtig, zahlt aber nur reduzierte Beiträge. Gleichzeitig entstehen…

-

Familienversicherung und Minijobs

Rund 1,77 Millionen Verheiratete – überwiegend Frauen – könnten in den kommenden Jahren aus der beitragsfreien Familienversicherung der gesetzlichen Krankenversicherung (GKV) herausfallen. Das ist für Versicherte die wohl wichtigste Botschaft des ersten Berichts der Finanzkommission Gesundheit, die Gesundheitsministerin Nina Warken eingesetzt hat. Das Gremium hat am 30. März 2026 ein Paket von 66 Vorschlägen vorgelegt, um die Finanzierung der GKV langfristig zu stabilisieren. Ein wesentlicher Baustein dabei: Die kostenlose Mitversicherung von Ehepartnern soll deutlich eingeschränkt werden. Derzeit ist die beitragsfreie Mitversicherung für viele Haushalte ein wichtiger finanzieller Pfeiler, weil sie ermöglicht, mit einem einzigen versicherungspflichtigen Einkommen den Schutz für die ganze Familie zu sichern. In diesem Dossier erfahren Sie: Was die Finanzkommission daran…

-

Schufa-Auskunft für den Vermieter

Inzwischen ist es fast üblich, beim Vermieter eine Schufa-Auskunft vorlegen zu müssen. Viele Vermieter wollen schließlich wissen, ob sie es mit einem zahlungsfähigen Mieter zu tun haben, bevor sie den Mietvertrag unterschreiben. Sie wollen sich vor Mietausfällen oder gar Mietnomaden schützen. Möchte man möglichst schnell eine Schufa-Auskunft erhalten, ist das kostenpflichtig – etwa 30 Euro fallen an. Allerdings ist dieses Format der kostenpflichtigen Schufa-Auskunft keine gesetzliche Vorgabe, betont die Verbraucherzentrale Nordrhein-Westfalen. Tatsächlich würde auch die übliche kostenfreie Abfrage genügen. Da diese aber noch mehr persönliche Angaben enthält, die Vermieter nicht wissen müssen, sollte man alle Informationen schwärzen, die den Vermieter nichts angehen, lautet der Ratschlag. Zudem sollte man im Vorfeld…

-

So lassen sich Fehler bei der Schufa korrigieren

Verbraucher können Fehler bei den Einträgen korrigieren lassen. Dieses Recht ist gesetzlich verankert. Je nachdem, um welche Art von Fehler es sich handelt, ist die Schufa selbst zuständig oder aber der Gläubiger. Fehlt zum Beispiel der Vermerk, dass eine einst offene Zahlung nun erledigt ist, ist der Gläubiger zuständig. Es liegt in seiner Verantwortung, der Schufa zu melden, wenn eine Forderung beglichen ist. Der Gläubiger muss sich dann an die Schufa wenden. Der Verbraucher sollte den Schriftverkehr als Beweis aufbewahren. Er sollte sich auch vom Gläubiger eine Bestätigung schicken lassen, dass dieser das Schreiben an die Schufa weitergeleitet hat. Wenn Sie einen Fehler korrigieren lassen wollen, wenden Sie sich am…

-

Schufa-Datenabfrage: Das ist wichtig zu wissen

Die kostenlose Abfrage steht einem mehrmals im Jahr zu – auch wenn sich laut Verbraucherschützerin Steffen hartnäckig das Gerücht halte, dass dies nur einmal im Jahr erlaubt sei! Jedes Mal, wenn man eine „begründete Erwartung“ habe, dass sich der Datenbestand geändert haben könnte, sei die Auskunft kostenlos zu erteilen, sagt Steffen. Da sich auch der neue Score jedes Quartal ändern kann, kann die kostenlose Auskunft ebenfalls jedes Mal angefragt werden. Firmenkontakt und Herausgeber der Meldung: Biallo & Team GmbH Achselschwanger Str. 5 86919 Utting Telefon: +49 (8806) 333840 Telefax: +49 (8806) 3338419 http://www.biallo.de Ansprechpartner: Anita Pabian Telefon: +49 (8806) 33384-0 Fax: +49 (8806) 33384-19 E-Mail: pabian@biallo.de Weiterführende Links Originalmeldung der…